中国最大黄金交易平台(中国最大的黄金交易平台)

(报告出品方/作者:东吴证券,吴劲草,谭志千)

1.背靠中央的黄金珠宝零售龙头,未来或将介入培育钻石领域

背靠中央的黄金珠宝零售龙头,未来或将介入培育钻石领域。作为中国黄金集团黄 金珠宝零售板块的唯一平台,公司主要从事产品的研发、设计、生产、销售及品牌运营。 公司以黄金为主要产品,历经十余年发展,在品牌力、产品力、渠道网络等领域打下了 坚实基础,2022 年半年报中,公司公布未来或将介入培育钻石领域。2021 年,公司营 业总收入/归母净利润分别实现 508 亿元/7.9 亿元,yoy+50%/+59%。截至 2022 年 9 月 末,公司已开设门店达 3532 家。其中加盟店 3427 家,直营店 105 家。

1.1.发展历程:背靠大央企稳步成长,上市后加快扩张

初创建设时期(2006 年-2009 年):推出中国黄金投资金条,为公司发展奠定基础。 公司前身为中金黄金投资有限公司,其主产品“中国黄金投资金条”为公司之后的业务 发展奠定了基础。2009 年,公司成立中国黄金专卖店,全国门店数达 1000 家。 品牌发展时期(2010 年-2016 年):专注于品牌建设,加速多品牌战略布局。2010 年上市主体中金珠宝有限公司成立,开始进入黄金珠宝设计与销售领域。2012 年发布高 端轻奢品牌“珍·如金”及 2014 年推出快时尚珠宝品牌“珍·尚银”,产品线覆盖各年 龄段及不同群体市场的消费需求。

改革扩张时期(2017 年至今):引入战略投资者,营销渠道规模扩张。2017 年,公 司开展混合所有制改革,引入多元化外部投资者,希望与各方协同互补,引领业务创新 升级。同时,公司开始推进中国黄金营销渠道规模扩张,通过在一、二线城市打造品牌 形象店,提升品牌的影响力,在三、四线及以下城市开店,提高市场渗透率。截至 2022 年 9 月末,公司已开设门店达 3532 家。公司以黄金为主要产品,投资金条占比较高。公司母品牌“中国黄金”以投资金条和黄金首饰为主,包含承福金、玲珑金、花木兰、爱的抱抱等多个系列,涵盖投资理财、 婚嫁寿诞、高级珠宝等诸多需求场景。两个子品牌“珍·如金”和“珍·尚银”以 K 金 饰品、定制类产品和时尚黄金珠宝为主。

1.2.中国黄金背靠中央,享受产业链一体化布局优势

中国黄金背靠中央,享受产业链一体化布局优势。公司背靠中央,实际控制人为国 资委。截至 2022 年 11 月,中国黄金集团通过直接和间接的方式合计持有公司 41%的股 权,集团下设多个子公司分别负责矿业、地质、贸易、资源、财务等工作,公司作为中 国黄金集团黄金珠宝零售板块的唯一平台,从事产品研发、设计、生产、销售、品牌运 营等工作。中国黄金集团布局不同领域,助力公司享受产业链一体化布局优势。

董事会及高管均在集团内部任职多年,管理团队经验丰富且功能完善。公司主要管 理人员均在中国黄金集团任职多年,拥有丰富的黄金珠宝从业经历和管理经验。其中, 董事长陈雄伟先生已在黄金珠宝行业深耕多年,目前担任中国黄金协会副会长,中国珠宝 玉石首饰行业协会副会长,在行业内具有较强的影响力。

1.3.业务收入:疫情之下业绩短期承压,结构优化盈利改善

随着未来疫情好转,公司业绩静待恢复。公司业绩和金价呈现较强相关,2019-2020 年受疫情、行业景气度等影响营收下滑,2021 年黄金消费景气度回升,公司分别实现营 业收入、归母净利润 508 亿/7.9 亿,同比增长 50%/59%。2022 年上半年受新冠疫情的影 响,公司营业收入有所下滑,随着疫情的好转,公司 Q3 业绩有所恢复,2022 年前三季 度归母净利润实现同比增长 10%。

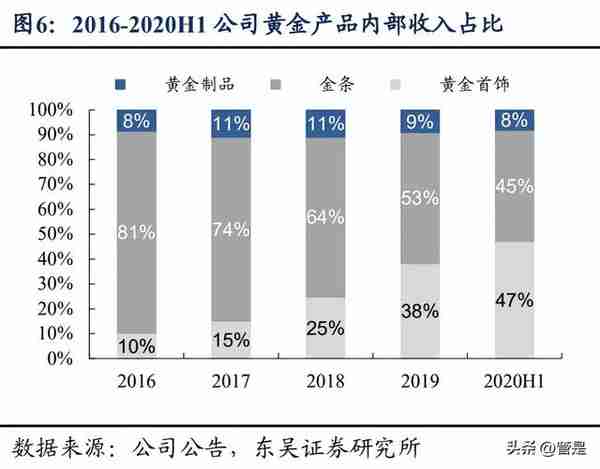

黄金产品贡献主要营收,近年来产品结构逐渐优化。公司黄金产品为公司主要收入 来源,产品主要由投资属性较强的金条和消费属性较强的黄金首饰构成,其中投资金条 产品为公司传统优势业务。2016 年以来,公司优化产品结构,黄金首饰收入占比逐渐提 升。2021 年公司黄金产品和 K 金珠宝类均实现较大增长,未来随着培育钻石业务的开 拓,公司产品结构将进一步得到优化。

黄金投资类产品和回购业务使得公司整体毛利率处于较低水平。公司的主要收入来 自于黄金类产品,且投资金条占比较高,使得黄金产品的毛利率较低,2021 年金价上涨, 黄金回购业务大幅增长,对毛利率的摊薄也有一定影响,未来随着饰品收入占比的提升, 以及潜在的培育钻石业务,我们判断公司整体毛利率或有提升。公司费用率相比行业可比公司偏低。费用率相比行业内可比公司处于偏低水平,主 要是受公司产品结构影响,公司黄金产品尤其是金条产品占比较大,所需销售费用和管 理费用均相对较少。

2.行业部分:黄金消费景气度回升,培育钻石市场空间广阔

2.1.黄金消费属性凸显,珠宝行业迈上新台阶

中国珠宝行业疫情以来恢复稳定,2021 年国内珠宝行业规模为 7642 亿元,同比增 长 18%。珠宝行业的景气度与宏观经济,消费水平息息相关。随着国内经济的飞速增长, 珠宝行业 2003 年起迎来“黄金十年”的高速增长期。2013 年,随着国际金价下跌,中 国消费者掀起“抢金”热潮,由于黄金消费需求的透支,外加经济增速放缓,2014-2016 年珠宝行业市场规模增速较慢、波动较大。2020 年受疫情影响,我国珠宝首饰市场增速 放缓。2021 年,国内珠宝行业疫后复苏强劲,珠宝市场规模为 7642 亿元,同比增长 18%。

黄金是我国珠宝市场的主要消费品。我国黄金珠宝行业目前主要可以分为黄金、钻 石两大类饰品以及铂金、K 金和翡翠等其他饰品。2021 年黄金在国内珠宝首饰市场占比 达 60.13%,是我国珠宝市场的主要消费品。在婚庆风俗及传统的投资保值观念影响下,黄金消费依旧占据重要的地位。近年来黄金消费属性凸显,黄金珠宝行业迈上新台阶。从黄金市场来看,过去曾经 出现过 2 次“黄金热潮”:(1)2013 年前后:黄金的投资属性为主要驱动因素,国内消 费者黄金因国际金价下跌而“囤积”黄金。(2)2021 年前后:疫情后终端消费持续恢复, 黄金工艺改善拉动年轻消费群体需求,黄金的消费属性凸显,黄金珠宝行业迈上新台阶。

(1)中低线城市释放红利,消费新生力量崛起。麦肯锡《2020 年消费者调查报告》显示,以二线及以下城市年轻女性为代表的消费 新生代成为了增长新引擎。他们生活压力较小,不担心生活成本或未来储蓄问题,具有 较强的购买意愿。同时,他们拥有更多空闲时间外出就餐、追逐最新潮流趋势、购买高 档产品,提高生活品质和社会地位。因此,对于珠宝企业而言,渠道下沉更加能够享受 中低线城市带来的红利。

(2)国潮兴起,消费者更愿意为带有中华文化元素的品牌及产品买单。《2021 中国黄金珠宝消费调查白皮书》显示,金店消费者有 75.59%的年龄在 25 到 35 岁。随着国潮的兴起,对传统文化的认同在不断提升,消费观念在改变,工艺进步后 的黄金产品兼具传统文化的底蕴和现代饰品的时尚,也迎来了一波发展潮流。

(3)工艺改善技术更迭,金饰设计独具匠心。消费者目前更关注饰品本身的工艺、特性、文化,更加多元化的需求带动珠宝品牌 持续更新黄金工艺、加大技术研发创新。硬金、古法金等多种黄金品类问世。传统足金 较软,无法进行复杂的设计。“3D 硬足金”打破传统工艺制造,主要以电铸模式生产而 成,硬度是普通足金的 4 倍。“5G 黄金”经溶金、加工、高温熔炼催化后,黄金分子结 构更加紧密,因此硬度更高、韧性更强。“古法金”借助浇铸、锻打、雕刻、打磨等加工 手法后进行手工精雕细琢,磨砂工艺是其代表特征。由于工艺非常厚实,古法金要比普 通金克重更大,所以价格比 3D 硬金和普通黄金高。因此,从普通足金,到 3D 硬金、5G 黄金、古法金是黄金工艺的不断进化。

中国黄金的黄金产品规模领先,门店数处于行业较高水平。对比行业内各品牌,中 国黄金作为黄金珠宝行业龙头央企,黄金产品规模领先,渠道布局较广,门店数处于行 业较高水平。黄金珠宝品牌的形成本身需要较长时间,是一个运营比较重的行业,较为 考验行业渠道壁垒,资金周转效率等,是有一定行业壁垒的,有增长的稳定性和持续性。

2.2.培育钻石行业渗透率快速提升,未来市场空间广阔

2.2.1.培育钻石渗透率持续提升,下游保持高景气

均价到达消费者的心理价位之后才开始需求大幅增长,渗透率快速提升。培育钻石 很早就实现了实验室阶段的技术突破,但一直没有实现商业化,主要因为早年不够成熟 的时候培育钻石的生产成本较高,产出的培育钻石价格接近甚至一度高于天然钻石。直 到 2018 年批发价格开始降到天然钻石的 20%,零售价格降到天然钻石的 50%,上游生 产工艺和技术进步下,传导到下游零售端,2018-2020 年批发价格比例维持稳定,培育 钻石零售价格在 2020 年降到了天然钻石的 35%,达到了消费者的心理价位阈值,才迎 来了需求的快速增长。根据 GJEPC 的数据,2022 年 10 月印度培育钻石进口渗透率已经 超过 8%。

培育钻石终端需求持续保持高景气度,行业空间不断打开。培育钻石本身和天然钻 石完全一样,而在同等价位上培育钻石的净度,色度和克拉数等显著优于天然钻石。全 球培育钻石产业链中超过 90%的切割环节均在印度完成,我们可以通过监测印度的进出 口数据跟踪培育钻石行业的整体景气度。从 GJEPC 每月披露的数据来看,自 2020 年疫 情后,培育钻石出口额呈现出大幅增长的趋势,2021 年全年培育钻石出口总额约为 11.4 亿美元,同比增长超过 100%。反映出全球培育钻石终端消费的高景气度,行业正处于 快速发展,渗透率快速提升阶段。

2.2.2.下游需求以美国为主,中国市场方兴未艾

我国钻饰市场渗透率仍处于较低水平,未来仍有广阔空间。我国钻石饰品需求逐年 上升,疫情前 2019 年达到 687 亿元,2020 年受疫情影响较大,2021 年有明显恢复。据 戴比尔斯,我国婚庆钻饰渗透率从 2005 年的 31%上升至 2017 年的 47%,而相较于同期 美国超过 70%和日本近 60%的渗透率仍有较大提升空间。

培育钻石的终端消费仍以海外为主,国内市场关注度提升。生产端培育钻石供应主 要还是来自中国。终端消费则仍以海外为主,国内市场方兴未艾,占全球消费市场规模 比重较低,渗透率还有较大提升空间。虽然国内市场目前还处于发展的初期阶段,但据 央视报道,2022 年以来国内市场培育钻石的接受度有明显提升。

近期国内下游品牌端密集布局培育钻石赛道,国内市场方兴未艾。近期国内下游品 牌端频频进入培育钻石赛道,豫园股份和曼卡龙已经分别孵化出其培育钻石子品牌露璨 和慕璨,且已经在天猫旗舰店有实际销售,潮宏基旗下时尚子品牌 venti 通过与品牌设 计师合作的方式推出了培育钻石系列,同时也与力量钻石成立了培育钻石品牌公司,参 与创建并运营培育钻石饰品品牌。培育钻石与天然钻石的化学成分、物理、化学属性及 光学性质完全相同,同时具有高性价比、高品质等多重优势。现阶段国内消费者还处于 一个接受度提升的过程中,国内市场零售端需求同样前景广阔。

根据贝恩估算,2021年全球珠宝首饰市场规模约为 3200 亿美元,其中钻石市场规模约为 840 亿美元,我们保守假设全球钻石市场规模保持不变,假设培育钻石分别达到天然钻石市场规模(销售额)的10%到100%,分别进行测算,则对应培育钻石终端市场规模为84 亿美元至840亿美元,从克拉数来看对应约为1950万克拉至约2亿克拉。如果考虑培育钻石凭借其质价比,应用到更多场景,替代部分其他珠宝,则培育钻石未来远期市场规模会更大。

3.借助国企背景布局全产业链,品牌力+渠道构筑企业护城河

3.1.上游供应链优势突出,自行生产和委外加工并行

金条产品自行生产,黄金首饰委外加工。公司最初以投资金条起家,后逐渐培育黄 金首饰、黄金制品等黄金产品业务。公司金条产品采用自行生产,黄金首饰主要采用委 外加工的方式,而 K 金珠宝类产品以成品采购为主。近年来随着公司黄金首饰业务高速 发展,金条产品与黄金首饰收入规模几乎持平。2021 年公司黄金产品委外加工数量达55吨,占比38%。

3.2.多渠道发力,门店稳步拓展,电商渠道快速发展

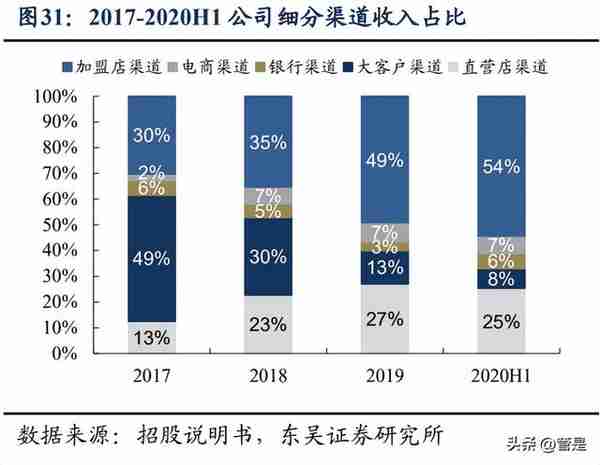

公司主要依靠直营店、大客户、银行、电商、加盟店渠道进行销售。公司具有丰富 的终端销售渠道,直销模式主要包括直营店渠道、大客户渠道、银行渠道、电商渠道等; 经销模式主要为加盟店渠道。随着加盟店的扩张,公司加盟收入贡献占比提升,原有的大客户渠道收入占比下降, 公司渠道收入结构更加均衡。

3.2.1.线下渠道:加盟商入股深度绑定,渠道门店稳步扩张

加盟商入股深度绑定,渠道下沉门店布局逐步完善。公司在较大的省份设立省级和 终端两级加盟商,并在其他区域设立直接加盟商,省级加盟商组建了彩凤金鑫产业投资 平台,持有公司 8.46%股份,渠道资源与公司深度绑定。公司采取渠道下沉战略,线下 门店先从三四线城市展开布局。公司加盟店拓店速度较快,截至 2022 年 9 月末,公司 已开设门店达 3532 家。其中加盟店 3427 家,直营店 105 家。

3.2.2.电商渠道:电商体系已经搭建,增长动力足

成立全资子公司中金珠宝电商,电商渠道增长动力充足。2021 年,公司于长沙新设 全资子公司中金珠宝电子商务有限公司,与长沙芙蓉区政府联合打造中国黄金街,引入 珠宝零售实体业态,成为公司新增直播引流基地。目前公司已经入驻天猫、京东、抖音、 小红书、网易严选等平台。电商体系已经搭建起来,未来试水培育钻石时电商渠道也有 望发挥重要作用。

3.3.首创黄金回购业务,黄金产业链实现闭环

首创黄金回购业务,实现全产业链布局。公司于 2020 年底获得上海黄金交易所“标 准金锭”交易牌照。2021 年 4 月,中金精炼正式投产,同年 9 月,中国黄金贵金属服务 中心在深圳开业,精炼回购补齐了公司业务闭环。2021 年黄金震荡上涨,公司黄金回购 消费需求加大,收入贡献明显。

3.4.黄金饰品矩阵完善,国潮IP吸引年轻一代消费者

黄金饰品加大工艺设计投入,完善产品矩阵。公司早期以投资金条产品为主,随着 公司发展和技术创新,公司黄金饰品收入比重不断增加,产品结构不断优化,盈利能力 逐步提升,现有投资金条、承福金、玲珑金、Kπ金、龙凤系列等多样化品类。国潮 IP 吸引年轻一代消费者。目前 Z 世代逐渐成为消费主力军,黄金饰品领域也 迎来了国潮风。公司精准把握市场热点,结合“国潮风”,积极打造品牌 IP,设计出诸 如故宫、航天十二宫、花木兰等系列产品,构建年轻化、活力化的新一代产品序列,更 符合年轻一代消费者的选择。

4.国内培育钻石市场方兴未艾,公司有望在培育钻石迎来新的发展契机

国内培育钻石市场消费者接受度逐步提升。相较于天然钻石,培育钻石具有高品质、 高性价比等多项优势。随着我国消费者对培育钻石的接受程度持续提升,国内培育钻石 市场消费潜力较大。 公司切入培育钻石赛道。公司主要业务为黄金产品,目前钻石产品布局较少,包袱 较少,培育钻石或给公司提供一个切入钻石赛道的契机。未来公司积极建设培育钻石研 发设计中心、展示交易中心和供应链服务中心,合理布局全渠道推广节奏,在实操层面, 零售端公司可能会先通过电商渠道试销,根据实际销售情况再逐步布局线下渠道。同时, 中国黄金未来可能会进行情感营销,赋予培育钻石产品情感含义,从而吸引更多的消费 者群体。

中国黄金背靠国企优势,或可实现与上下产业链的合作。母公司中国黄金集团下设 多个子公司,涵盖矿业、地质、贸易、资源、财务等多个领域,中国黄金依靠母公司资 源,未来或可实现培育钻石上下产业链的合作,打通产业链布局,共同推动行业发展。

5. 盈利预测

直营层面:我们预计公司将基本维持现有线下渠道数量,单店收入因疫情反复或有 一定影响,2022-2024 年单店收入增速分别为-5%/8%/3%,大客户和银行客户维持稳定 增长,电商将实现高速增长,合计 2022-2024 年我们预计将实现收入 278/314/356 亿元, 同比增速-8%/13%/14%。 经销层面:我们预计公司 2022-2024 年将分别新增门店-100/400/300 家,单店收入 增速分别为 3%/8%/5%,合计 2022-2024 年我们预计将实现收入 234/256/296 亿元,同比 增速 14%/10%/16%。 综上,我们预计公司 2022-2024 年营业收入分别为 513/576/664 亿元,同比增速 1%/12%/15%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」

中国最大黄金交易平台(中国最大的黄金交易平台)

苏州晶方半导体科技股份有限公司财务分析(苏州晶方半导体怎么样遇)

竞争投资(竞争性投资项目有哪些)

湖南方盛制药股份有限公司怎么样(湖南方盛医药有限公司产品)

信托公司产品(信托公司产品备案查询)

投资者最关注的问题(投资者最在乎什么)

纬达光电股票行情(纬达光电股票行情走势)

湖南 设备租赁融资公司(湖南 设备租赁融资公司排名)