苏州晶方半导体科技股份有限公司财务分析(苏州晶方半导体怎么样遇)

从制造工艺角度来看,集成电路产业链从上到下分为设计、制造和封测三大环节。其中,集成电路封测是集成电路产品制成型的最后一道工序。然而,当前全球芯片设计公司绝大多数采用Fabless模式,本身无晶圆制造环节和封装厂测试环节,而是完成芯片设计后,将版图交给晶圆代工厂制造晶圆,晶圆完工后交给下游封测企业。

封测企业则根据客户要求的封装类型和技术参数,将芯片裸晶加工成可直接装配在PCB 电路板上的集成电路元器件。封装完成后, 根据客户要求,对芯片产品的电压、电流、时间、温度、电阻、电容、频率、脉宽、占空比等参数进行专业测试。完成晶圆芯片的封装加工和测试后,封测企业将芯片成品交 付给客户,获得收入和利润。

根据中国半导体协会的数据,2021年中国封测销售额占到整个集成电路销售额的近3成。数据显示,2021年中国集成电路产业销售额为10,458.3亿元,同比增长18.2%;其中,设计业销售额为4,519亿元,同比增长19.6%;制造业销售额为3,176.3亿元,同比增长24.1%;封装测试业销售额2,763亿元,同比增长10.1%,封测环节收入占比约26%。中商产业研究院预计,2022年国内封测环节销售额将达3197亿元。

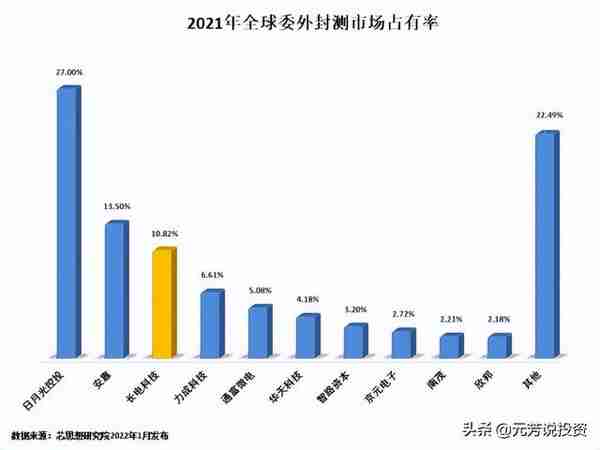

对于半导体封测企业,中国大陆占据全球前十大外包封测厂的三席。它们分别是第三的长电科技、第六的通富微电和第七的华天科技。

值得注意的是,晶方科技凭借其是大陆目前唯一具备车规CIS的CSP封测能力的公司跻身封测“四朵金花”。

从2021年的年报来看,封测“四朵金花”中长电科技、通富微电、华天科技营收均破百亿,长电科技营收更是破300亿元。

1)长电科技:2021年实现营业收入305.02亿元,同比增长15.26%;实现归母净利润29.59亿元,同比增长126.83%,扣非净利润增161.22%。

2)通富微电:2021年实现营业收入158.12亿元,同比增长46.84%;实现归母净利润9.57亿元,同比增长182.69%,扣非净利润增长284.35%。

3)华天科技:2021年营收120.97亿元,同比增长44.32%;归母净利润14.16亿元,同比增长101.75%,扣非净利润增长106.96%。

4)晶方科技:2021年营收14.11亿元,同比增长27.88%;归母净利润5.76亿元,同比增长50.95%,扣非净利润同比增长43.24%。

值得注意的是,封测“四朵金花”的毛利率均有所提升,长电科技、通富微电、华天科技、晶方科技分别提升2.96、2.93、1.69、2.60个百分点。

01、长电科技

江苏长电科技股份有限公司是全球领先的集成电路制造和技术服务提供商,提供全方位的芯片成品制造一站式服务,包括集成电路的系统集成、设计仿真、技术开发、产品认证、晶圆中测、晶圆级中道封装测试、系统级封装测试、芯片成品测试并可向世界各地的半导体客户提供直运服务。

根据芯思想研究院(ChipInsights)发布的2021年全球委外封测(OSAT)榜单,长电科技以预估309.5亿元营收在全球前十大OSAT厂商中排名第三,中国大陆第一。

根据2021年年报,公司的产品、服务和技术涵盖了主流集成电路系统应用,包括网络通讯、移动终端、高性能计算、车载电子、大数据存储、人工智能与物联网、工业智造等领域。

根据公司2021年年报显示,公司2021年度营业收入按市场应用领域划分:通讯电子占比 40.0%、消费电子占比33.8%、运算电子占比13.2%、工业及医疗电子占比10.3%、汽车电子占比2.6%。

公司亮点:

在5G通讯应用方面:通过77.5x77.5mm 的fcBGA 测试,公司正在与客户共同开发更大尺寸的封装产品,如接近100x100mm 的技术;开发高密度Fan out 封装技术的2.5D fcBGA产品,同时认证通过TSV异质键合3D SoC 的fcBGA。

在5G移动领域方面:提前布局高密度系统级封装SiP技术,移动终端用毫米波天线AiP产品等已验证通过并进入量产阶段。

在汽车车载电子方面:公司专门设立汽车电子事业部,对车载电子业务进行统一规划和运营;公司海内外六大生产基地全部通过IATF16949认证,产品类型覆盖智能座舱、ADAS、传感器和功率器件等多个应用领域;智能车77Ghz Radar系统的eWLB方案已通过验证;应用于车载安全系统(安全气囊)、驾驶稳定检测系统的传感器的SOIC方案、LiDAR的LGA封装方案已验证通过并量产;此外,完成车规级IGBT封装业务布局,同时具备碳化硅(SiC)和氮化镓(GaN)芯封装和测试能力,目前已在车用充电桩出货第三代半导体封测产品。

值得注意的是,2021年公司汽车电子业务首次贡献业绩,营收占比2.6%。随着新能源汽车从电动化进入智能化,汽车对电子产品的需求进一步扩大,公司在汽车电子领域的营收比重将进一步提升。

在高性能计算领域:长电科技已推出XDFOI™全系列产品,为全球客户提供业界领先的超高密度异构集成解决方案。

截至本报告期末,公司有研发人员2806人,占总人数的12.07%;研发投入11.86亿元,同比增长16.30%,研发投入总额占营业收入比例3.89%;拥有专利3,216件,其中发明专利2,446。

02、通富微电

江苏南通通富微电子股份有限公司专业从事集成电路的封装和测试,拥有年封装15亿块集成电路、测试6亿块集成电路的生产能力,是中国国内目前规模最大、产品品种最多的集成电路封装测试企业之一。

公司现有DIP、SIP、SOP、QFP、SSOP、TQFP、MCM等系列封装形式,多个产品填补国内空白。公司具备封测第三代碳化硅半导体的能力,并已开展相关业务,同时前瞻开展先进封装 3D 封测技术布局。

在2021年年报中表示,公司在先进封装方面公司已大规模生产Chiplet产品,7nm产品已大规模量产,5nm产品已完成研发即将量产,公司技术实力上升到一个前所未有的高度。

通富微电还在年报中表示,汽车电子化带动功率IC、控制芯片、传感器和电源管理芯片的需求增长。纯电动车的电子器件成本占比高达65%,远高于燃油车的15%。功率IC是电子装置中电能转换与电路控制的核心,广泛应用于工业控制、电力输配、新能源及变频家电等领域。

公司深耕车载市场20年,在汽车电子国产化趋势下,大规模导入国产车载产品,成为国产头部汽车芯片客户首选封测合作伙伴,2021年成功导入NXP客户多个车载MCU项目;在功率IC方面,公司充分发挥功率模块产品领先优势,围绕“碳达峰、碳中和”相关政策,重点发展超高压电网、新能源汽车领域的功率产品,并积极与英飞凌、ST客户开展在碳化硅(SiC)/氮化镓(GaN)以及Si IGBT模组的深化合作。

随着汽车电动化的渗透率不断上升,对电子元器件的需求将会放大,公司的汽车电子营收占比将会逐步提升。

公司看点:

公司战略大客户AMD正式完成对全球FPGA龙头赛灵思的收购,完成了CPU+GPU+FPGA的全方位布局,双方在客户资源、IP和技术组合上具有高度互补性,合并有利于AMD在5G、数据中心和汽车市场上进一步迈进。公司是AMD最大的封测供应商,占其订单总数的80%以上,未来随着大客户资源整合渐入佳境,产生的协同效应将带动整个产业链持续受益。在显示驱动芯片方面,公司率先布局,已导入国内外第一梯队客户。

此外,公司除了深度合作的AMD外,公司还继续加强与NXP、TI、英飞凌、ST、联发科、展锐、韦尔股份、兆易创新、长鑫存储、长江存储、集创北方及其他国内外各细分领域头部客户的深度合作。

03、华天科技

天水华天科技股份有限公司,主营业务为集成电路封装测试,目前公司集成电路封装产品主要有DIP/SDIP、SOT、SOP、SSOP、TSSOP/ETSSOP、QFP/LQFP/TQFP、QFN/DFN、BGA/LGA、FC、MCM(MCP)、SiP、WLP、TSV、Bumping、MEMS、Fan-Out等多个系列。

公司产品主要应用于计算机、网络通讯、消费电子及智能移动终端、物联网、工业自动化控制、汽车电子等电子整机和智能化领域。

在2021年的年报中表示,公司现已掌握了3D、SiP、MEMS、FC、TSV、Bumping、Fan-Out、WLP等集成电路先进封装技术。

2021年公司完成大尺寸eSiFO产品工艺开发,通过芯片级和板级可靠性认证。3D eSinC产品、Mini SDP、1主控+16层NAND堆叠的eSSD、基于176层3D NAND工艺的SSD、NAND和DRAM合封的MCP、Micro SD、硅基GaN封装产品等均实现量产。完成单颗大尺寸HFCBGA、基于Open Molding工艺的大尺寸FCCSP产品开发。5G FCPA集成多芯片SiP等5G射频模组实现量产,完成EMI工艺技术研发和产品导入,具备量产能力。

公司还在年报中介绍了该公司的3DeSinC技术,eSinC是一种三维晶圆级封装技术。基于eSinC的封装技术可以满足多颗芯片高密度集成,实现芯片正面和背面电路互连以及多层堆叠。对于2022年的方向,表示将坚持以市场为导向的技术创新,开展2.5D Interpose FCBGA、FO FCBGA、3D FO SiP 等先进封装技术,以及基于TCB工艺的3D Memory封装技术,Double Side molding射频封装技术、车载激光雷达及车规级12吋晶圆级封装等技术和产品的研发。

公司看点:

- 公司成功收购世界知名的马来西亚半导体封测供应商 UNISEM。UNISEM 客户来源分布十分广泛,其主要合作企业 Broadcom、 Qorvo、 Skyworks 等公司实力强大,均为全球著名领先的射频方案提供商,市场前景较为广阔。

- 公司产品认证顺利通过英飞凌认证,TSV、WLP封装持续通过安森美、安世认证,与博世的MEMS产品实现量产,Memory封装通过小米、OPPO、VIVO等客户认证。

04、晶方科技

苏州晶方半导体科技股份有限公司,是全球将晶圆级芯片尺寸封装(WLCSP)专注应用在以影像传感器为代表的传感器领域的先行者与引领者。

公司主要专注于传感器领域的封装测试业务,拥有多样化的先进封装技术,同时具备 8 英寸、12 英寸晶圆级芯片尺寸封装技术规模量产封装线,涵盖晶圆级到芯片级的一站式综合封装服务能力,为全球晶圆级芯片尺寸封装服务的主要提供者与技术引领者。

公司的CMOS影像传感器晶圆级封装技术,彻底改变了封装的世界,使高性能,小型化的手机相机模块成为可能。这一价值已经使之成为有史以来应用最广泛的封装技术,现今已有近50%的影像传感器芯片可使用此技术,大量应用于智能电话,平板电脑,可穿戴电子等各类电子产品

晶方科技的成长逻辑与其他三家封测公司有所不同,公司绑定豪威科技,聚焦CIS芯片封装领域。CIS芯片是图像传感器解决方案中最主要的产品,能够将图像采集单元和信号处理单元集成到同一块芯片上,是手机摄像系统中的核心部分。

公司看点:

- 公司为全球12 英寸晶圆级芯片尺寸封装技术的开发者,同时具备8 英寸、12 英寸的晶圆级芯片尺寸封装技术规模量产能力。

- 公司通过收购具备30年光学精研的Anteryon,瞄准汽车电子及工业类领域。

- 公司研发费用率一直保持高水平。在2014-2019年公司营收规模约6亿元左右,研发费用保持在1亿元左右,研发费用率在20%左右。

- 盈利能力远超传统封装,公司2021年的毛利达52.28%,连续3年成上升态势。今年一季度毛利达51.39%。

总结:2021年半导体封测高速增长,得益于在疫情期间,全球半导体众多供应链在疫情期间持续紧张或中断,疫情期间供应持续紧张或中断,叠加下游新能源汽车、AioT和AR/VR等的旺盛需求,众多半导体代工厂产能利用率高企。

东莞证券认为,半导体封测行业景气延续,先进封装作为延续摩尔定律的重要手段,已成为未来全球封测市场的主要增量。我国封测环节具备较强国产竞争力,长期看好行业高景气背景下,先进封装不断发展给行业带来的盈利能力提升。

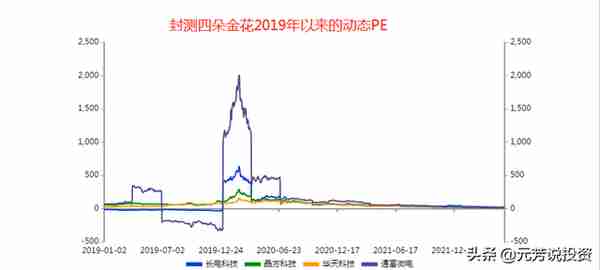

从估值的角度来看,2022年一季度封测“四朵金花”的动态PE均不超25倍,最低的长电科技只有12倍,晶方科技24.8倍,估值均处在历史低位,具备较好的配置价值。

策略上,长电科技、通富微电、华天科技、晶方科技均具备中长期的配置价值。

相关阅读中国最大黄金交易平台(中国最大的黄金交易平台)

苏州晶方半导体科技股份有限公司财务分析(苏州晶方半导体怎么样遇)

竞争投资(竞争性投资项目有哪些)

湖南方盛制药股份有限公司怎么样(湖南方盛医药有限公司产品)

信托公司产品(信托公司产品备案查询)

投资者最关注的问题(投资者最在乎什么)

纬达光电股票行情(纬达光电股票行情走势)

湖南 设备租赁融资公司(湖南 设备租赁融资公司排名)