成都和旺实业有限公司(成都和旺顺商贸有限公司)

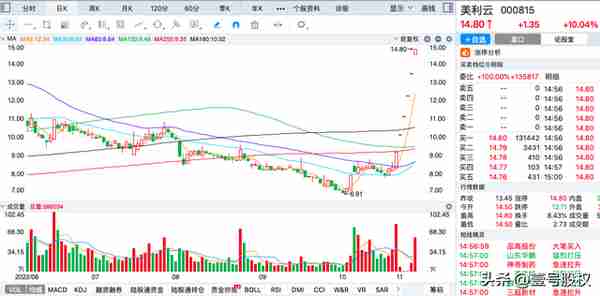

美利云最近连续六个涨停板, 股价突然大涨的背后是公司正在计划跨界并购锂电池企业,该计划是这样的,将造纸业务置换出去,完全转型为一家新能源锂电池企业。传统企业通过收购兼并新兴产业实现产业转型是资本市场常有的故事。

这次的故事有点不同的在于,上市公司以及收购的企业背后都是同一控制人,所以算是同一控制人将非上市的资产置换到上市公司从而实现优质资产证券化。采用这种方法的公司一般都是国企,美利云恰好就是国企,这其中的收购方案到底是怎么样的?下面我们就来分析一下。

1、国有造纸企业连亏2年,急需业务转型

美利云的主营业务为文化用纸及彩色纸的生产与销售。文化用纸主要包括胶版纸、静电复印纸等,主要用于书刊、中小学教材、办公用纸。公司的造纸业务占据了近80%的营收,除此之外还有近15%的云板块业务,最后还有小部分光伏发电业务,占比大概是3%左右。

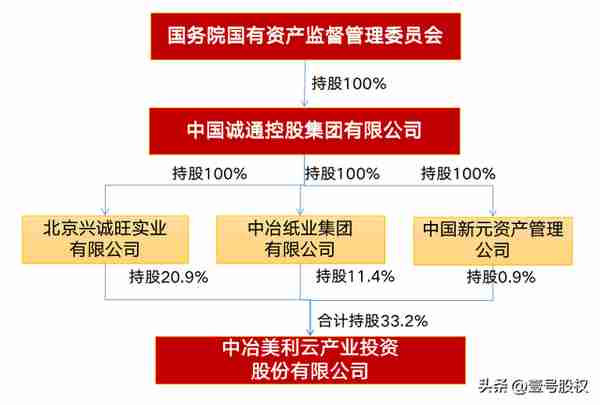

美利云的全称是中冶美利云产业投资股份有限公司,位于宁夏中卫市,控股股东是北京兴诚旺实业有限公司,持股20.9%的股份,第二大股东是中冶纸业集团有限公司,持股比例为11.4%,还有第九大股东中国新元资产管理公司,持股比例为0.9%,这三个股东都是中国诚通控股集团有限公司100%控股的,而中国诚通控股集团有限公司是国资委100%控股的央企。具体股权结构如下:

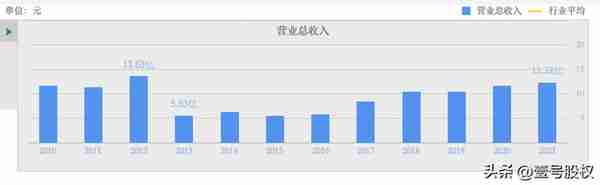

传统行业空间有限,公司这么些年业绩几乎是停滞的,2021年的营收和2012年相当,中间的十年有过起落,但是近些年的业绩增长十分缓慢。

从扣非净利润来看,经历过2010年到2016年的亏损后有所改善,但是盈利水平依然很低,2021再次亏损近4000万,今年前三季度更是亏损近6000万元,亏损幅度大幅扩大,这样的业绩已经说明公司原有的造纸业务已经经营十分困难,改换赛道才是上策,而且国资委对国企发展的战略就是要尽可能将优质资产实现证券化。所以通过将未上市的优质资产置换成上市公司资产就是常规操作了。

2、跨界收购新能源锂电池企业

一般的收购都是直接收购标的公司的股份就好了,收购方以现金收购或者发行股份收购,不过这次因为涉及到的是原有业务已经难以为继了,所以还有置换的操作,将原有的造纸业务的资产和负债置换出去。

这次收购的两家企业分别是天津聚元新能源科技有限公司和力神电池(苏州)有限公司100%的股份,这两家公司是天津力神电池股份有限公司100%持股的,而该公司背后的实际控制人是中国诚通控股集团有限公司,所以,从本质上讲,美利云和要收购的两家公司背后是同一控制人,所以这也是不构成重组上市的原因。

这次收购的步骤一共分为三步,首先是将美利云的造纸业务资产和负债和这两家被收购企业的同等股权价值进行置换,虽然最终的估值还没有出来,美利云的造纸业务估值应该会低于被收购的两家公司的股权价值。

第二步就是发行股份购买资产,因为置换出去的资产价值低于收购进来的股权资产,不足部分就得通过发行股份进行购买。

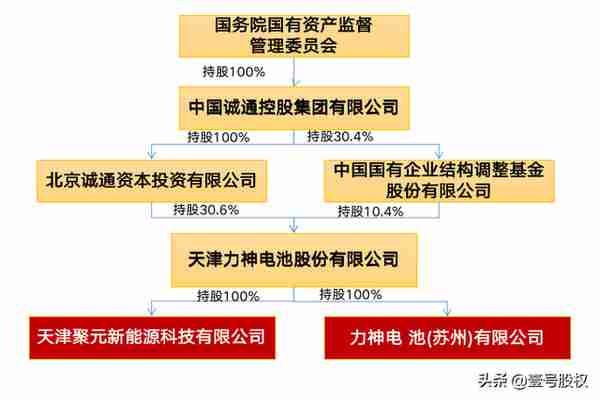

第三步就是募集配套资金,其中中国国有企业结构调整基金二期最高认购6亿元,该基金也是国资委旗下的,所以这次配套募集资金能够为收购完之后的上市公司提供更多的运营资金。

3、置换企业的情况

天津聚元新能源科技有限公司其实是今年5月份才成立的,注册资产也才1000万,不过因为和天津力神签订了资产和股权转让协议,天津聚元拟承接天津力神母公司层面的消费电池板块业务、资产、负债及相关人员、 香港力神 100%股权。届时,天津聚元将主要通过销售聚合物锂离子电池和消费类方型锂离子电池实现盈利,客户主要为消费电子领域国内外知名的头部企业。

截止到今年年中,天津聚元总资产34.4亿元,总负债18.6亿元,净资产15.9亿元,营收14.8亿,净利润358亿。

天津力神成立于1997年,是国内最早从事锂离子电池研发和生产的企业之一。,天津力神在 2001年成为摩托罗拉合格供应商,天津力神已成功进入亚马逊、三星、华为、联想、惠普、小米、谷歌、苹果等知名公司的合格供应商名录。

苏州力神是2014年成立的,注册资本11.56亿,主要销售的产品为圆柱型锂离子电池,并从事上述产品的售后服务。已逐步发展成为圆柱型锂离子电池领域的头部企业,是世界电动工具巨头 TTI 公司和国内园林工具行业高端品牌格力博的主要锂离子电池供应商之一,也是高端智能家居品牌 TINECO 添可和欧洲成立较早且发展壮大最快的电池组装厂之一 BMZ的主要供应商之一。公司总资产33.6亿,负债26.5亿,净资产7亿,上半年营收16.2亿,净利润8400万。

从上面的数据来看,收购的两家公司的总资产高达68亿元,净资产23亿,上半年营收总计31亿,净利润将近9000万。而美利云上半年营收不过是5亿元,总资产32亿元。

所以,无论是资产规模还是营收,被收购的两个标的都远远大于美利云本身,又是一家年营收近百亿的锂电池企业诞生。

相关阅读成都和旺实业有限公司(成都和旺顺商贸有限公司)