宁波银行地址(嘉兴市宁波银行地址)

号称城商行“市值之王”的宁波银行(002142,SZ)近日发布年报,诸多行业共性难题在该行业绩中得到体现,但一些细节指标也反映出这家头部城商行的经营韧性。

总揽一下宏观经营指标:实现营收578.79亿元,同比增长9.67%;归母净利润230.75亿元,同比增长18.05%;扣除非经常性损益的净利润231.43亿元,同比增长18.62%,营收和净利增速均超越了招商银行。宏观来看,这是一张比较出色的成绩单。

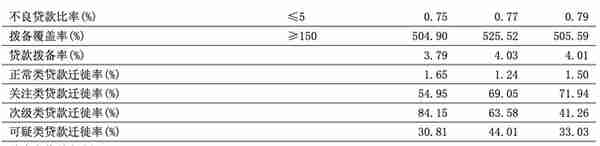

有一些细节指标值得注意:一季度该行股东户数大幅上涨——2023年3月31日公司股东户数15.69万户,较上期(2022年12月31日)增加5.3万户,增幅达50.96%,但分红率仍然较低(分红每股0.50元)。此外,其2022年全年不良率逆市走低,较上年末下降了0.02个百分点达到了0.75%,为历史最优。

不过,疫情大环境让利和降息大周期的背景带来的银行共性问题,在该行的业绩中也有所体现。2022年第四季度,宁波银行营收出现下滑,当季营收130.87亿元,同比下降5.82%。作为衡量银行盈利能力的核心指标之一,2022年该行净息差为2.02%,同比下降19个基点。

主题词“扩表”

年报显示,宁波银行在2022年扩表明显——资产总额达到2.37万亿元,较年初增长17.39%。可以作为对比的是,招商银行及平安银行的这一指标均为个位数。

存款方面,2022年该行各项存款近1.3万亿元,比年初大幅增长超23%。即使是在去年末存款猛增的大背景下,这一存款增幅也非常瞩目。可以作为对比的是,同期六家国有大行吸收存款总额120.88万亿元,同比增长12.69%;股份行中招行的存款总额同比增长了18.73%,平安银行为1.8%;城商行方面,苏州银行为约15%。

存款规模猛增的同时,存款成本也得到了下降,该行2022年吸收存款平均付息率1.77%,同比下降6了个基点。

贷款方面,该行去年末各项贷款近1.05亿元,比年初增长21.25%。从贷款结构来看,该行对公贷款日均规模同比增长28.26%,个人贷款日均规模同比增长17%。

可以说,对公贷款支撑起了规模高增。年报显示,对公投放占去年新增贷款比例近六成。制造业、租赁服务业、批发零售业是主要投放行业,新增贷款占比新增总贷款分别为 16%、11%和 10%。房地产投放较去年有所增加、新增占比15.6%。零售端则以按揭和消费贷为增长主力,两类分别占新增总贷款的14.7%和12.8%。

资产端收息率则在下降。年报显示,去年宁波银行对公贷款平均收息率4.44%,同比下降了40个基点;个人贷款平均收息率6.92%,同比下降了29个基点。

在做大贷款规模的同时,宁波银行的不良率逆市走低,综合不良率降至0.75%,为历史最低水平。细分来看,对公不良下降至0.43%,房地产不良率下降至0.41%,制造业不良率下降至0.39%;零售不良率较年中提升6个基点至1.39%。

在这些背景下,宁波银行在去年实现了利息净收入375.21亿元,同比增长14.75%。

当然,宁波银行的不良率数据也并非都是好消息。年报显示,该行贷款迁徙率出现了多项抬升,正常类同比抬升了0.41个百分点,次级类更抬升了超20个百分点。而次级类贷款迁徙率大幅提升通常意味着贷款的违约风险增加,可能会对贷款机构带来较大的损失。

该行在维持较高扩表强度的同时,也加剧了资本消耗。2022年末,宁波银行核心一级资本充足率、一级资本充足率、资本充足率分别为9.75%、10.71%、15.18%,较三季度末分别下降0.20、0.24、1.04个百分点。

值得关注的四季度

有几点关于宁波银行四季度的经营指标值得注意。

一方面是行业共性问题,四季度债市股市的大幅波动深刻影响了该行的中间业务收入。年报显示,2022年宁波银行手续费及佣金收入同比下滑了9.6%,而去年前三季度这一数据为负7.9%。年报也提到,这主要是受到债市波动和股市走熊的影响。

理财赎回又引发了存款的回流。四季度该行新增存款449亿,较去年同期多增了约400亿。

在贷款端,也可以明显发现该行在四季度的发力。财报显示,该行四季度新增贷款229亿,虽然较去年同期减少34亿元,但从结构上看主要是由于票据投放减少,四季度单季对公、零售分别新增了264亿和177亿,较去年同期多增80亿、89亿,增量较3季度也有明显增长。

另一个值得注意的指标是净息差。虽然该行的全年净息差同比有所下滑,但第四季度单季净息差环比出现了回升。

安信证券经测算后指出,“2022年四季度宁波银行净息差为2.10%,环比提升6bp,同比亦提升10bp。主要贡献来自负债端成本优化,特别宁波银行个人定期存款利率在去年下半年下降了67bp,而资产端收益率则保持相对平稳。”这一指标的反弹在净息差集体走低的行业大趋势下显得颇为不易。(本文首发于钛媒体APP,作者|蔡鹏程)

相关阅读宁波银行 江北支行

大连银行股权转让(大连银行4500万股权)

银行未来三年规划(银行业三年规划)

宁波银行地址(嘉兴市宁波银行地址)

出口类融资(出口类融资业务)