商品期货 趋势强(商品期货 趋势强的原因)

方正中期期货 王骏 王一博

第一部分 2023年一季度红枣行情总结

一、 现货市场一季度走势分析

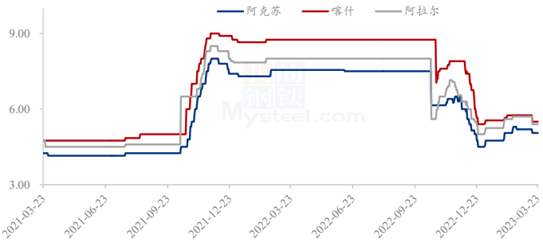

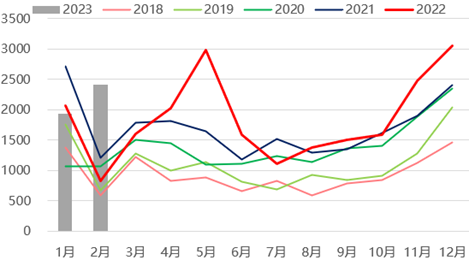

产区市场:一季度产区原料枣价格先扬后抑。1-2月产区原料枣价格震荡偏强运行。经过前期采购,1月份产区枣农余货在1成左右,枣农挺价惜售情绪升温。春节前后内地批发市场走货整体尚可,今年原料枣价格同比较低,低价原料采购加工后销售成本利润较为丰厚。春节期间新疆加工厂和代办买货意愿较强,叠加年后内地客商返回新疆补货人数较多,产区原料枣价格1-2月份呈现震荡偏强的走势。3月份天气转暖后枣农挺价惜售情绪松动,内地客商在红枣步入消费淡季后补货意愿也较为有限,3月份产区原料枣价格震荡偏弱运行。

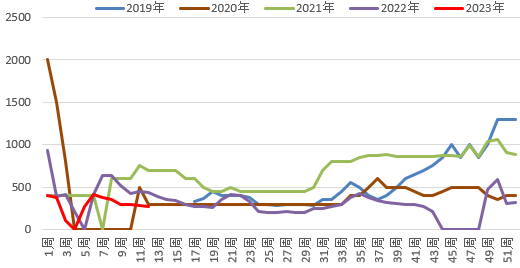

图1-1:新疆主产区统货价格走势(单位:元/公斤)

数据源:钢联 方正中期期货研究院

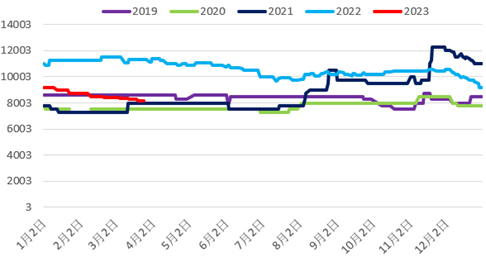

销区市场:一季度销区红枣价格持续震荡偏弱运行。随着物流好转和运费下降客商前期采购的低价原料枣陆续抵达内地批发市场,加工厂生产成本下降,批发市场各级别货源供给宽松。由于旺季销售时间窗口逐步缩窄,而持货商利润尚可,持货商降价促销意愿较为积极,红枣现货价格震荡偏弱运行,河北崔尔庄市场特级9200-9500元/吨,一级8000-8500元/吨。河南新郑市场特级9800-10500元/吨,一级8200-9500元/吨。广州如意坊市场特级9000-11600元/吨,一级8500-9500元/吨。

图1-2:河北一级红枣价格走势图(单位:元/吨)

数据源:卓创 方正中期期货研究院

二、 期货市场一季度走势分析

一季度红枣期价先扬后抑,季度大幅收跌。1月份红枣期价震荡收涨,一是年前年后是红枣消费旺季,批发市场走货尚可,季节性消费好转对红枣价格产生一定支撑。二是疫情防控措施放开后市场对红枣消费好转有一定期待。三是产区原料枣价格走强对盘面产生一定提振。2月份随着年前客商低价采购的原料枣陆续抵达内地批发市场,批发市场各级别货源供给充足,红枣期价呈现震荡略偏弱的走势。3月份红枣步入消费淡季,由于走货趋缓而销售利润尚可,持货商让利促销意愿较为强烈,红枣价格持续偏弱运行。

第二部分 生产供应及进出口情况

红枣的生产分布情况可以概括为“世界红枣在中国,中国红枣在新疆”。我国枣种植面积及产量居世界第一,占世界枣种植面积及产量的98%以上。

一、 红枣生产情况分析

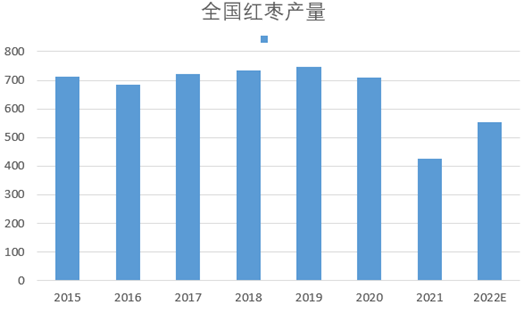

2022年红枣供应情况可以概括为期初库存同比大幅减少且成本增加、种植成本增加、产量出现恢复性增长。2022年红枣种植成本再度上涨,其中地租成本上涨约200元/亩,肥料投入成本上涨15-20%,由于去年多数枣园减产严重,新季果树涨势较旺,抹芽工作压力较大,人工成本再次增加,新疆红枣种植成本预估由2000-3300元/亩上涨至2400-3400元/亩。新疆红枣种植成本抬升将增加枣农低价的惜售心理。2022年红枣产量预估较2021年大幅减产年份有所恢复,较2020年丰产年份仍有减产。关于坐果情况预估方面,钢联预估2022年度新疆红枣产量较2021年度增加31.32%,较2020年度减少22.95%。卓创预估2022年红枣单产同比增加32.61%,较2020年减少26.95%。

2022/23年度产区原料枣价格呈现高开低走后小幅翘尾的运行态势。受新冠病毒影响,红枣下树前期产区看货物流不通畅且纸箱等物料供给紧张,产区红枣有效供给数量受到一定程度限制,原料枣价格震荡走高,高点出现在2022年11月中旬,主产区均价在7.15元/公斤。在疫情管控措施放开后,产区物流恢复,大量原料枣集中供应市场,且年前旺季销售时间窗口已经较短,客商压价意愿强烈,部分农户年前有还贷需求,多采取顺价销售,12月中下旬产区原料枣价格大幅走低至3.5-4.5元/公斤。价格大幅走低后加工厂采购原料枣安全边际增加,采购意愿增强。原料枣销售末期,价格小幅翘尾,钢联预估2022/23年度主流成交价格在5-5.5元/公斤。

图2-1:新疆红枣产量及种植面积

数据源:新疆林业统计年鉴 方正中期期货研究院

二、 红枣进出口情况分析

我国红枣消费以国内生产红枣为主,进口量占比极少,进口枣主要是原产西亚和北非的椰枣,主要贸易伙伴为伊朗和吉尔吉斯斯坦。受一带一路贸易增加以及人们对于枣类品种多元化需求影响,2020年至2021年我国红枣进口数量呈明显增加态势。2020年我国红枣进口量同比激增3348%至517吨,2021年我国红枣进口量继续同比增加139.21%至1236.11吨。2022年受公共卫生事件影响,国内红枣消费较为疲弱,红枣进口数量同比大幅减少。2022年我国累计进口红枣145.815吨,同比减少88.2%。2023年疫情对非必须消费品消费产生的不利影响逐步消退,我国红枣进口量也出现增加,2023年1-2月份我国累计进口红枣400.99吨。我国红枣产量全球占比98%以上,可进口数量也相对有限。我国红枣进口量占总供给量比例远低于1%,因此进口红枣对于国内红枣价格影响极小。

图2-2:我国红枣月度进口量

数据源:海关 方正中期期货研究院

我国红枣主要是自产自销,出口占比较少,但是呈现逐年递增态势。从出口的地域分布来看,我国出口范围涵盖五大洲的30多个国家,由于不同国家和民族饮食消费习惯,我们国家枣主要在东南亚市场销售,包括新加坡、马来西亚、日本、韩国,购买的主要对象是外籍华人,其次为英国、美国、加拿大等。海关数据显示,2016年红枣出口首次突破10000吨,2022年红枣出口量达到2.22万吨,2010-2022年年均复合增长率为9.34%。2023年1-2月份我国累计红枣出口量4342.22吨,同比增加49.67%,较近五年均值增加74.35%。红枣出口数量逐年稳步增加对红枣消费产生一定提振作用。但我国红枣出口量占比仍较小,提振效果相对有限。

图2-3:我国红枣月度出口量

数据源:海关 方正中期期货研究院

第三部分 加工及消费需求情况

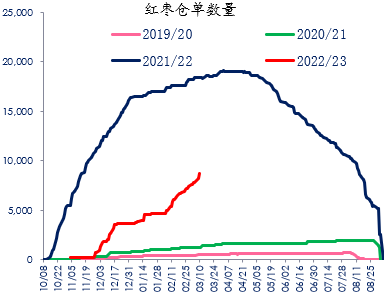

新疆过去在产业链中主要扮演种植端角色,加工端主要聚集于沧州,为提升红枣加工业对就业、税收贡献,近两年在中央农业产业化战略的指导下,地方政府和兵团给予红枣产业投资优厚的政策支持。大力引进自动化产线、色选机等设施。新疆部分龙头企业均配备了数台色选机,按照期货交割标准量化控制,大大提升了标准化程度,同时节约了人工成本。期货市场拥有良好流动性,有效解决企业库存贬值滞销和价格波动风险。企业参与期货市场热情高涨,新疆企业仓单生成能力将逐步得到加强。2021/22年度红枣下树阶段期现价差较大,套保交割利润丰厚,产业端和部分期现公司积极收购统货制作仓单,导致仓单数量相较前两个作物年度大幅上涨,对盘面单边价格产生一定实盘压力。2022/23年度红枣下树阶段产区受疫情影响物流不变,生产加工时间推迟,叠加期现价差同比偏少,仓单数量同比偏少。但从仓单数量上来看,目前仓单数量略偏高,将对盘面构成一定实盘压力。

图3-1:红枣注册仓单数量

数据源:郑商所 方正中期期货研究院

图3-2:36家样本企业红枣库存

数据源:钢联 方正中期期货研究院

红枣消费具有鲜明的季节性特征:每年12月至次年2月是红枣的销售旺季,每年3月至9月是红枣的销售淡季;红枣消费具有显著的地域特征,一般为北骏南灰;高档精品干果受到消费者青睐;红枣消费以休闲消费为主。鲜枣不耐储存、不便运输。约95%的鲜枣在自然干制为红枣后,被加工成为各种红枣产品。根据加工品形态的不同,红枣的加工方式分为三种:红枣原枣加工、红枣粗加工和红枣深加工。上述三种消费形式的比重分别约为80%、10%及10%。近些年来,随着居民消费水平提升和消费偏好转变,占比最大的原枣消费不佳,我国红枣表观消费量在2016年起见顶,并在2017-2022年持续回落。红枣粗加工及深加工产品消费虽有所上升,但是难以抵消原枣消费的下降。

近两年我国红枣消费量较为低迷,除了人们消费偏好的转变外,新冠疫情也对红枣消费产生了较大的负面影响。疫情防控政策使得我国主要红枣交易市场在备货关键期关停。主要红枣交易市场在备货关键期关停,使得市场交易受阻,虽周边冷库稍有走货,但整体红枣走货速度明显受到抑制,库存去化速度受到影响,使销售压力后移。

对于2022/23年度来看,10至12月初,新冠病毒防控措施使得主要批发市场出现阶段性关停,终端消费较为低迷,红枣消费呈现旺季不旺的特点。12月中下旬以来,疫情带来的不利影响消退,终端年前备货启动,红枣走货情况较前期出现明显好转。红枣作为非必需消费品,一旦错过节日需求,对消费量影响明显,且难以补回。春节后部分终端有二次补库需求,叠加低价对走货有一定促进作用,市场走货尚可。但整体来看,2022/23年度红枣销售进度较正常年份偏慢。3月份天气转暖,红枣步入季节性消费淡季,红枣消费端或无明显利好因素。中长期关注端午节和中秋节节日备货对红枣消费的阶段性提振。

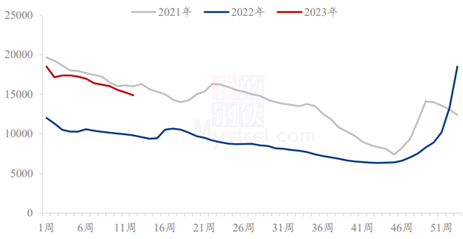

图3-3:河北省样本企业红枣成交量

数据源:卓创 方正中期期货研究院

图3-4:河南省样本企业红枣成交量

数据源:卓创 方正中期期货研究院

第部分 季节性分析与技术分析

一、 红枣季节性分析

红枣价格季节性走势较为明显,每年的10月至次年的2月是红枣消费的季节性旺季,10月份开始,时令水果上市数量逐步减少,天气逐步转冷后人们对于滋补品的需求出现提升,以及元旦、春节消费旺季降至,红枣消费逐步趋旺,年后,贸易商有个二次补库小高潮,因此直至次年2月份,红枣消费均较为旺盛。

次年3月份起天气转暖后,时令水果逐步上市,人们对于滋补品需求减少,红枣逐步步入季节性消费淡季。且天气转暖后4月下旬红枣需入冷库存储,出于对成本的考虑,部分贸易商将不入冷库的差货进行甩卖,红枣现货价格易承压下行,总体上3-6月红枣期价下跌概率较高。7-9月份也是红枣需求淡季,但在此阶段,需关注南疆区域产区天气对枣树坐果的影响。此外,端午节中秋节节日备货将在五月下旬和9月上旬对红枣价格产生阶段性的提振作用。根据郑商所规则,已注册仓单需要在9月底前交割或注销,因此需关注9月合约面临的仓单压力情况。

图4-1:红枣指数季节性走势分析

数据源:同花顺 方正中期期货研究院

二、 红枣期价走势技术分析

红枣05合约整体上来看仍然呈现空头趋势,上方压力位在11000元/吨。操作上可考虑以10500-11000元区间逢高偏空思路对待,下方支撑在9000元一线。

图4-2:红枣05合约期货价格走势

数据源:文华财经 方正中期期货研究院

第五部分 价差及套利分析

红枣9/1价差建议以偏空思路对待。9月对应旧季红枣,1月对应新季红枣。从供给上来看,旧季红枣供给相对充足,枣价承压。但2022年枣农种植收益相对偏低,或将疏于田间管理,且红枣生长期如有极端天气易产生天气炒作现象,对于远期合约将产生一定利好提振。

图5-1:红枣9/1价差走势

数据源:郑商所 方正中期期货研究院

第六部分 全文总结及行情展望

一季度红枣期价先扬后抑,季度大幅收跌。1月份红枣期价震荡收涨,一是年前年后是红枣消费旺季,批发市场走货尚可,消费好转对红枣价格产生一定支撑。二是疫情防控措施放开后市场对红枣消费好转有一定期待。三是产区原料枣价格走强对盘面产生一定提振。2月份随着年前客商低价采购的原料枣陆续抵达内地批发市场,批发市场各级别货源供给充足,红枣期价呈现震荡略偏弱的走势。3月份红枣步入消费淡季,由于走货趋缓,持货商让利促销意愿较为强烈,红枣价格持续偏弱运行。

红枣供给整体充裕,天气转暖后滋补品需求转弱。4月中下旬红枣需存入冷库,差货入冷库前有一定季节性销售需求,枣价或仍将稳弱运行。期货价格升水同标准现货,仓单数量持续增加对盘面价格构成一定实盘压力,短期逢高偏空为主。六月上中旬关注端午节备货对阶段性红枣消费的提振,六月底至七月中旬是红枣坐果关键期,关注产区是否有极端异常天气。

相关阅读商品期货 趋势强(商品期货 趋势强的原因)