国海良时期货怎么卖卖(国海良时期货手续费贵吗)

看涨期权的价格相对于看跌期权的价格存在一种平衡关系,即看涨和看跌期权的平价关系。如果看涨和看跌期权背离这种平衡关系,就会有套利机会出现,套利者就可以获得无风险的套利利润。此外,利用看涨和看跌期权的平价关系,可以创造或复制不同的合成金融产品,产品可以包括但不限于期权、期货、远期契约、指数ETF等,本文重点介绍平价公式的原理和主要应用方向。

看涨期权的价格相对于看跌期权的价格存在一种平衡关系,即看涨和看跌期权的平价关系(Parity relation,平衡关系)。这种关系是期权的一个重要特征,使得期权能够与其他期权合约或标的合约进行组合,从而得到具有与其他合约或合约组合类似特征的头寸,而这种类型的复制让投资者能以不同的方法实现更多的交易策略,同时让期权与标的合约之间建立起更有效的联系。

此外,利用这种平价关系,可以合成或复制不同的金融产品,并且可以应用在不同的交易场合,如期权、期货的平价套利等。本文重点介绍平价公式的原理和主要应用方向。

合成期权或合成期货

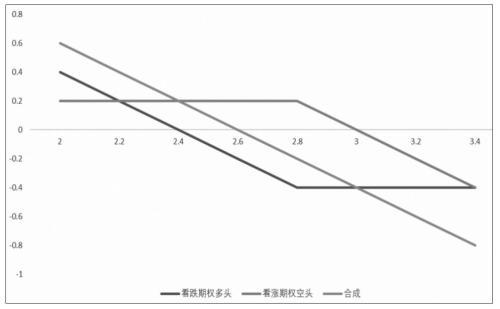

图为期权合成现货空头

期权的平价公式告诉我们,认购期权、认沽期权和标的资产三者之间可以互相转换,即C+Ke-rT=P+S → P-C=-S+Ke-rT。

平价公式显示,我们可以通过买入认沽期权(P)、卖出认购期权(-C)的方式来合成现货空头(-S)。

期权具有替代期货头寸和复制期货头寸功能,同时也具有化解价格极端波动风险功能。在期权替代功能中,买入看涨期权或卖出看跌期权可以替代期货多头,而买入看跌期权和卖出看涨期权可以替代期货空头。一般而言,合成期货和合成期权具有以下两个优点:

第一,可以突破涨跌停板限制。在期权复制功能中,买进看涨期权同时卖出看跌期权可以复制期货多头,而买入看跌期权同时卖出看涨期权可以复制期货空头。当遇到市场极端行情,期货价格可能出现多个涨跌停板,这对头寸相反的交易者来说是不利的,但通过期权复制头寸可以帮助投资者锁定这种极端风险。

不过,与期货有所不同,期货期权报价序列范围非常宽,即使在期货期权自身有涨跌停板限制情况下,也有没触及涨跌停板的虚值期权可以交易,利用期权复制功能可以模拟出期货多头或空头来帮助投资者对冲风险。

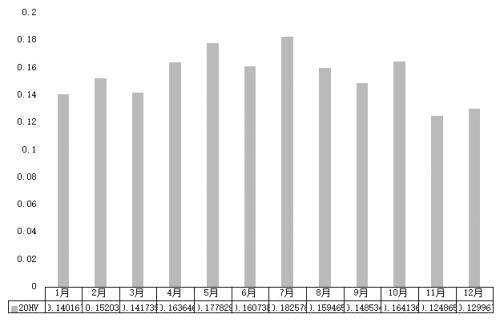

以上证50ETF期权为例,2015年8月24日上证50ETF跌停,在这种情况下,对于股票型基金来说,如果通过卖出股票规避进一步下跌风险,则存在流动性不足的问题,并且多数股票处于跌停状态。此时,IH指数期货也处于跌停状态,所以通过指数期货也无法对冲市场进一步下跌的风险。

在这种情况下,通过复制期权对冲进一步下跌风险不失为一种较好的选择。例如,通过买入上证50ETF看跌期权、卖出上证50ETF看涨期权,来合成上证50ETF空头头寸。下图计算了当日期权合成的空头头寸涨跌幅情况,当日期权合成的空头头寸跌幅高达13%,比现货指数跌幅要高,可以满足一定量的对冲头寸,并且能够规避第二天指数再次大跌的风险。

图为上证50ETF期权涨跌点数

第二,可以突破现货做空限制。目前国内A股现货市场做空的唯一方式是融券,但多数时间很难实现融券卖空上证50ETF或融券卖空上证50指数成分股。然而,由期权平价公式我们可以看出,可以通过做多看跌期权、卖出看涨期权来合成指数空头头寸,这样就可以通过上证50ETF期权市场实现现货指数的做空。

策略引入

根据平价公式,可以得出以下关系:

合成期货=合成标的合约多头看涨期权多头+看跌期权空头;合成期货=合成标的合约空头看涨期权空头+看跌期权空头。

合成期权=合成看涨期权多头标的合约多头+看跌期权多头;合成期权=合成看涨期权空头标的合约空头+看跌期权空头;合成期权=合成看跌期权多头标的合约空头+看涨期权多头;合成期权=合成看跌期权空头标的合约多头+看涨期权空头。

由于这些合成的头寸与其等价物的特征基本相同,那么在期权组合策略中可以通过替换成合成头寸来实现。以跨式期权为例,一对豆粕平值跨式期权多头组合可以由一份平值看跌期权多头+一份平值看涨期权多头组成。

通过引入合成方法,跨式期权组合可以有三种组合合成方法:一是买入看涨期权和买入看跌期权;二是卖出看涨期权和合成看跌期权;三是买入看跌期权和合成看涨期权。这样就可以从三种组合合成方法中,选出最优成本的策略完成跨式期权组合的建仓。

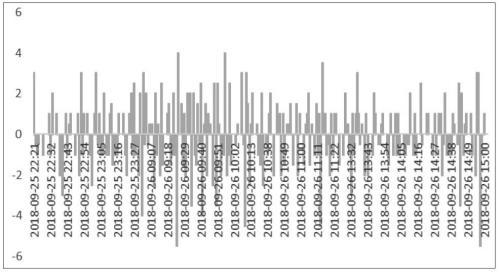

下面以豆粕期货1901合约为例,分别用两种建仓方法构建执行价为3200元/吨的买入跨式期权组合:一是买入M1901—C—3200和M1901—P—3200;二是买入两份M1901—C—3200和M1901空单。计算两种建仓方法的分钟线价差如下图所示:

图为买入跨式组合与合成跨式组合价差

从上述两种跨市组合建仓方法的效果对比可以看出,由于不同的建仓方法之间会出现一些比较明显的价差,所以我们可以通过筛选不同的价差来降低期权策略的建仓成本。

平价套利

根据看涨和看跌期权平价等式关系,我们可以判断两者的相对价格是否合理。平价关系如下:

C+Ke-rT=P+S。

标的期货合约可以通过买入看涨期权、卖出看跌期权,并减去执行价现值进行复制,如果看涨和看跌期权的价格背离,就会有套利机会出现,套利者就可以获得无风险的套利利润。在目前期权市场上,可以计算出豆粕期货理论价格,与实际的期货价格进行对比,若存在明显的价差空间,就可以通过低买高卖进行套利交易。

下面以豆粕期权为例,取近期某一交易日盘中期权成交价格及其他相关参数如下:

C=126.5元,P=100元,S=3169元/吨,K=3150元/吨,r=4%。根据平价公式,可以得出理论期货价格=C-P+3150×0.9993=3174.4(元/吨)。

这一时刻,理论期货价格比实际期货价格K=3169元/吨低5个点,虽然这一价差不明显,但可以通过程序化软件监测价差,如果出现较明显的价差机会,则可以通过期权和期货进行套利。 (作者单位:国海良时期货)

本文源自期货日报

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

相关阅读虚拟货币现货指数?数字货币行情怎样?

国海良时期货怎么卖卖(国海良时期货手续费贵吗)

黄金现货指数(现货黄金指数价格)

推荐文章

-

Solana吹响「扩展」号角,为何要取缔「Layer 2」说法?

-

1kx:以太坊,一个超现实的线上世界

-

早报 | 9月4日昨夜今晨要闻:特朗普家族加密项目 WLFI:已通过多家公司审计,拟与 Aave 合作拟探索稳定币市

-

EMC Labs 报告:9 月降息,调整半年的比特币将重定趋势

-

Folius Ventures 创始人 Jason Kam:VC 依赖短期高频次投资项目的退出策略需要重构

-

对话Pacman:Blur只激励流动性;Blast瞄准底层资产生息市场

-

Pumpfun 早期参与者赚得盆满钵满!$ETH 上的相同机会已启动,我们仍然处于早期阶段

-

必读!以太坊基金会昨日 AMA 汇总

-

入驻香港的知名Web3项目,合规做得怎么样?| 曼昆普法