14040港币等于多少人民币

网上有好多关于代办香港注册企业的业务,乍一看,还以为香港是个税收洼地,但实际上,却要看不同的情形,贸然去香港注册企业,说不定会吃亏的,咱们就好好捋一捋香港的税收制度。

先说说香港的税务局

香港税务局的全称:香港特别行政区政府税务局,香港税务局领导班子成员(香港没有这个称谓)有三位,一位局长(黄权辉先生),两位副局长(赵国杰先生、谭大鹏先生),下设七个科室,分别为:局长办公室、局长直辖科、总务科、第一科、第二科、第三科、第四课,根据香港税局官网2018年公布数据,在编税务人员2889人。另外还设置了一个税务委员会,委员会的主席由香港财政司长担任,另有4名委员,要求秘书由税务局副局长担任,其他3人必须由非政府人员担任。2017/2018年度(香港会计统计年度为每年的4月1日至次年的3月31日)整体税收为3286亿港元,2017/18年度的总收入预算为5077亿元。

香港税务局组织架构

香港征收哪些税种

香港的税制和内地的税制是有差别的,香港实行的是来源原则,无论是否具有公民身份,只要在香港本土取得了收入,香港税务局就有权向你征税。而我们内地实行的是居民原则,只要你是居民身份,无论在哪取得的收入都属于征税范围。

香港属于分类税制,以所得税为主,主要是指个人或企业取得来源自香港的营业利润、薪金和租金三类所得,目前征收的有七个税种。

一、利得税

基本类似于我们内地的企业所得税和经营所得个人所得税,征税对象包括企业组织和个人,一般税率有两档,分别16.5%和15%,通过核算收入、成本费用等评估税前利润来计征利得税。

而且也设置了类似我们小微企业减免税性质的优惠,对评估利润小于200万元的部分,实行减半征收。

二、物业税

这个有点类似于我们的房产税。香港物业税是对业主物业(土地和楼宇)出租收入征收的一种税。有限公司将拥有的物业出租,从而获得的收入可豁免物业税,只需缴纳利得税。这一点和我们内地的征管不一样,我们内地企业出租房产是需要缴纳房产税的,同时这笔收入还计入到增值税和企业所得税收入中去,存在三个征税环节,个人觉得有点不太合理。

物业税的税率为16%,计税依据为评估租金,和我们内地房产税的从租计征有些不一样,他这个评估租金可以扣除物业费和装修费,如果租金收不回来的,可以不用交税。

三、薪俸税

这个就类似于我们的工资薪金个人所得税,香港实行的也是累进税率制度,税率在2%-17%之间,实行按年计算申报,根据纳税人不同的情形,设置了免税额和扣除额,基本免税额为132000港元(类似于我们按月5000元的起征点),抚养一个子女的免税额为120000港元,可扣除部份包括政府认可的慈善机构捐款、向认可的退休计划支付供款、个人进修开支、个人居所贷款利息、完全或必须为产生该评税入息而招致的所有支出。

这里,老周要重点讲一下我们个人所得税和香港薪俸税的税负差别,以案例进行分析。

假设香港的李先生和深圳的王先生2019年税前年薪一样(假设不考虑五险一金),李先生年薪960000港币,王先生年薪768000人民币(折合960000港币),两个家庭成员都是夫妻双方,一个孩子(初中教育阶段)及男方父母(均满60周岁)的共同居住模式,李先生和王先生2019年都有住房贷款支出100000港币(折合人民币80000元)。

我们看看香港李先生和深圳王先生分别要交多少个人所得税。

香港李先生:收入960000港币,

扣除项目:

已婚人士免税额: 264000港币

子女免税额 : 120000港币

供养父母免税扣除额:300000港币(单人免税额50000港币加住宿照料开支100000港币)

住房贷款利息 : 100000港币

应税所得为: 176000港币

对照香港5级累进税率表,

首50000部分,税率2%,应交税1000港币;

另50000部分,税率6%,应交税3000港币;

另50000部分,税率10%,应交税5000港币;

另26000部分,税率14%,应交税3640港币。

香港李先生合计应交薪俸税12640港币。

深圳王先生:收入768000人民币(折合960000港币)

扣除项目:

基本扣除: 60000元(起征点每月5000元);

赡养父母专项附加扣除:24000元(王先生为独生子);

子女教育专项扣除: 12000元;

住房贷款专项扣除: 12000元(尽管每年要付房贷80000元,但扣除限额为每月1000元,感觉这个减除额度还是要向香港学习),

对照我们综合所得累进税率表,

王先生全年应纳税所得额:768000-60000-24000-12000-12000=660000元

深圳王先生应交个人所得税:660000×30%-52920=145080元。

我们可以看出来,同样的家庭负担,同样的收入,香港李先生需交个人所得税14040港币(折合人民币11232元),深圳王先生需交个人所得税145080人民币,深圳王先生的税负差不多是香港李先生的13倍。

但是,我们不能光看税负水平,也要考虑香港和内地的物价差距,我们内地超市的矿泉水一般都2块钱一瓶,而香港超市的矿泉水几乎都是10港币一瓶,再看看香港的房价,均价在30万港币左右,而同期我们深圳二手房均价在7万元左右。很明显,香港的衣食住行成本高于我们内地很多。

四、印花税

这个和我们内地印花税在性质上没啥区别,主要差别就是香港印花税的征税范围更窄一些,香港的印花税征税范围为房地产的转让、出租和证券转让这三项交易有关的各类文书,而我们内地的印花税几乎包含了所有的经济合同。但是,香港的印花税率比我们就重多了,尤其是针对房屋买卖的税率,设计的比较复杂,香港叫“从价印花税”,税率重的有些不可思议,税率根据房屋价值的而累进,税率最低为1.5%,最高达到15%,所以那些准备去香港购置房产的大佬们,也要慎重关注下购房印花税的问题,不然可能会吃大亏。

香港税务局官网关于印花税示例

通过香港税务局的税收报告就可以知道这个税种的厉害了,2017/2018年度香港征收印花税951.72亿港元,占年度税收总额28.96%,是香港政府主要的收入来源,而根据税务总局报告,2018年我们全年税收总额为13.79万亿元,印花税收入为2199亿元,印花税收入占比1.59%,我们的税收收入大头还是增值税和企业所得税。

五、应课税品税

这个有点类似我我们内地的消费税。香港是没有增值税和关税的,但是对酒类、烟草、碳氢油类、甲醇4类货物的进口和在香港生产供港内消费征收应课税品税。酒类实行从价税率和定额税率结合,从价税率为20%,再根据不同的酒类,按每升征收定额税。其他三样商品实行定额税率,烟草按公斤征税,油类按升征税。

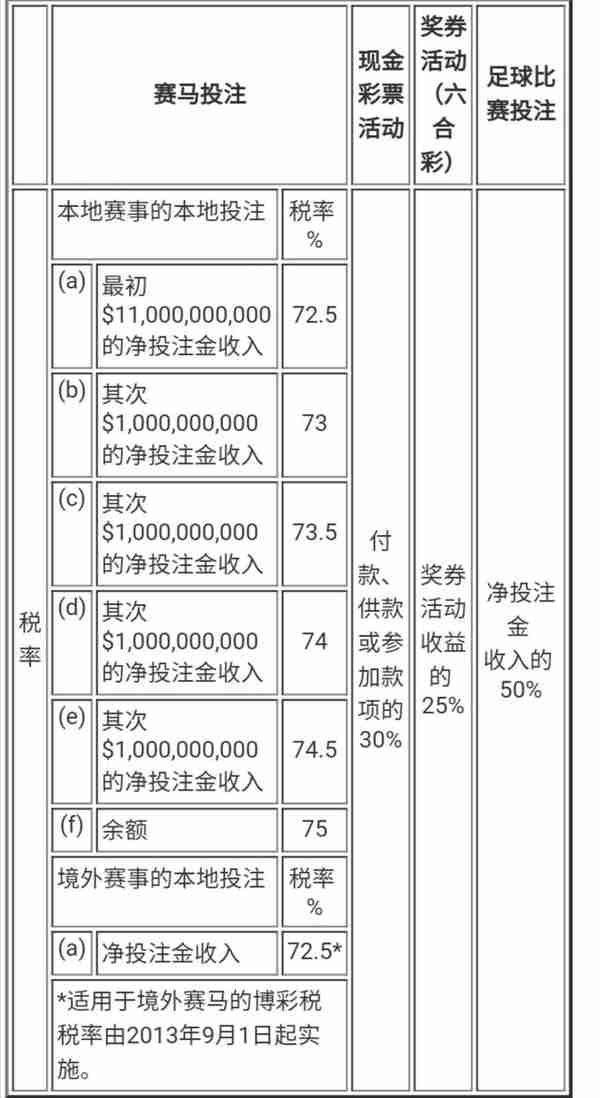

六、博彩税

博彩税是对香港赛马会举办的赛马活动的投注总额,及香港奖券管理局所办的六合彩的收益而征收的。香港的博彩税是相当高的,赛马的税率达到了72.5%。不过博彩税是在投注环节向获批准之投注举办商征收,所以一般大众市民是不需要缴交博彩税的。

七、汽车首次登记税

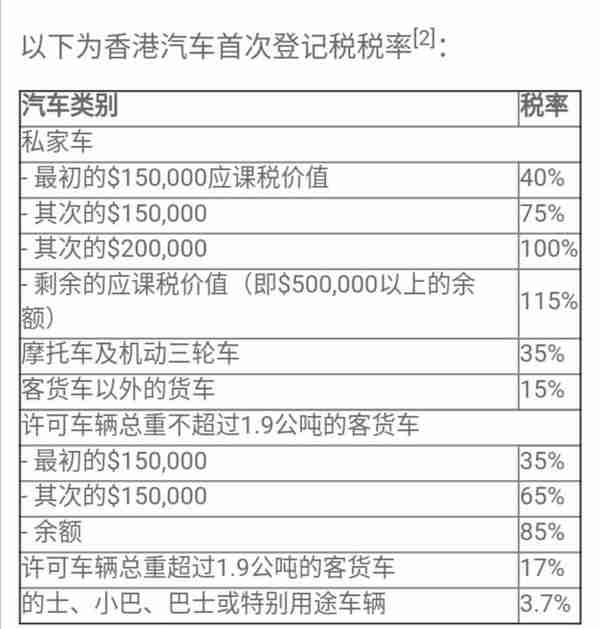

这个有点类似我们的车辆购置税,但香港的这个首次登记税率高的有点吓人,香港实行的是累进税率,起步就是40%,我们看看下面这个税率表就知道多厉害了。

买个50万港币的轿车,算一下,交首次登记税就得37.25万元。所以我们别老是羡慕香港买车便宜,等这车落地也不便宜。

香港的税制有哪些特点

一、没有流转税。香港是以直接税为主,没有流通环节税收,香港是没有增值税、消费税、关税的,而同样,作为增值税的发明国-美国,也没有开征增值税,不开征的一个重要理由就是征收成本太高。不管是对于企业还是税务局,都需要专业的设备和人员去管理手里的专用发票,无形中增加了管理成本。

二、税率相对较优惠。香港的利得税基本税率为16.5%,同时还还减半征税政策,香港的利得税率为亚洲地区最低,比如日本法人税基本税率为30%,优惠税率为20%,我们的基本税率为25%,所以我们内地有好多企业想办法把企业注册到香港。

三、税收执法很严。香港的税务申报采用的是评税法,就是由纳税人自行申报,税务局对申报数据进行评估,但是,香港税务局对故意虚假申报的处罚是相当严重的,一旦被查实为偷漏税,是要坐牢的,这是香港税务局刊登的一个自然人虚假申报免税额的处罚公告。

四、税收不上交。香港的财税收入是完全自己花的,不需要上交中央,也许有人会说,香港在回归前的税收也是不需要向英国政府上交的。确实,香港回归前,税收是不上交英国政府,但是这笔钱是要交给英国驻香港的管制政府的,说白了,这些钱怎么用,还是英国说了算。而香港回归后,香港的收入预算由香港政府自行预算,完全实现“财务自由”,完全的港人治港,2018/2019年度香港政府财政总收入5997亿港元,支出5318亿港元,这些支出全部用在了香港的各项支持中,而同期,我们的上海财政总收入17973.57亿元,上缴中央10865.47亿元,上缴比例超60%,上海的发展支援了中西部欠发达地区,为中国的社会发展做出了巨大的贡献。如果以民主和自由为标准去反对中国政府的管理,简直是恬不知耻。

而且,在回归前,香港的外汇储备和财政储备金必须存在英国,据说,在回归后,存在英国的一部分外汇储备就要不回来了。同时,英国通过垄断地位,把大量赚钱的行业交给英国人做,赚取了大量的收益,所以,英国并不需要以税收的手段来收割香港的利益。

再者,在回归前,英国驻港部队的经费,香港需要负担75%,在回归的前十年,香港就支付了驻港英军军费120亿港元。而回归后,驻港部队的军费完全由中央政府负担。

总的来说,香港的税制比较简单,以直接税为主,征收较为简便,征收的额税种也比较少,税率也偏低,全社会的税收负担还是比较轻的。

14040港币等于多少人民币