股票股息股票市值下降(股息会随着股价变动吗)

3月15日晚间,中国平安发布2022年业绩公告。

2022年,中国平安面临哪些压力?取得了哪些成绩?是否已经趟过了寿险改革的深水区?投资者对公司当前价值是否认可?这些问题在年报中都有体现。整体而言,有喜亦有忧。

业绩困境犹在

忧的是,中国平安仍然处于业绩泥潭之中。

根据年报,2022年,中国平安实现鬼母营运利润1483.65亿元,同比增长0.3%;营运ROE达17.9%,相比2021年下降1个百分点。

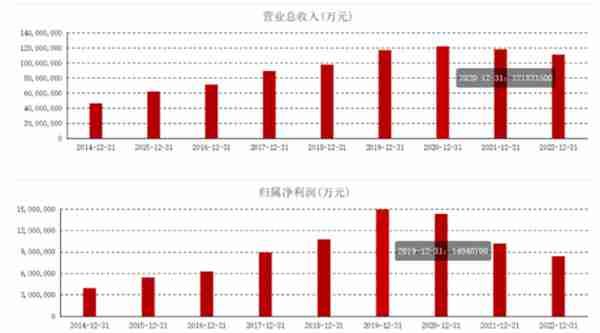

2022年公司实现营业收入1.11万亿元,同比下降5.92%;实现归母净利润837.74亿元,同比下滑17.56%。按单季度数据看,第四季度营业总收入2403.66亿元,同比下降12.85%,第四季度归母净利润73.11亿元,同比大降63.41%。

数据来源:Choice

整体而言,2022年净利润数据低于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利1014亿元左右。近三年预测准确率高达88.86%的开源证券高超团队预测值也高达930亿元。

根据2022年年报,公司加权净资产收益率已经回落至10.10%,比2021年同期下滑2.9个百分点,为近10年以来的最低点。

分项来看,产险内保证险承保亏损、投资端承压直接导致了业绩表现不佳。

产险方面,原保费收入2980.4亿,同比增加10.4 %,但全年整体综合成本率为100.3%,同比提升2.3个百分点,高于可比同业,主要是受保证险业务亏损拖累。受市场环境波动影响,公司保证保险业务赔付率上升43.7pct至114.1%,造成整体综合成本率提升。

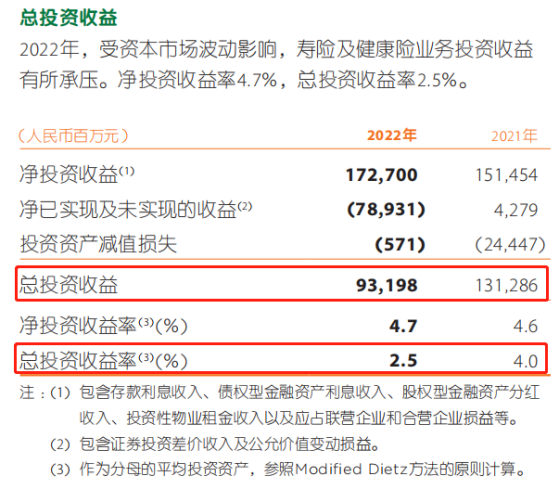

投资端,公司2022年总投资收益931.98亿元,同比下滑29%;总投资收益率2.5%,同比下降1.5个百分点。其寿险及健康险的公允价值变动损益达-234.49亿元,集团合计公允价值变动损益达-329.42亿元。其中,受投资基金和理财产品、债权计划及其他投资的影响较大。

负债端受内外部因素的冲击,承保亏损、新业务价值增速堪忧;资产端在利率中枢下移、权益市场大幅波动等多方面因素影响下,拖累净利润连续三年下滑。可以说,当前的中国平安已经处于资产负债双低基数状态。

寿险改革趋势向好

事实上,作为公司主业的寿险及健康险业务也面临一定压力。2022年,其寿险及健康险新业务价值为288.20亿元,同比下降24%;代理人渠道新业务价值229.32亿元,同比下滑26.2%。

但喜的是,中国平安自2018年展开的寿险改革整体趋势进一步向好。

2022年末,中国平安代理人44.5万,同比减少25.9%,相比改革前140万的代理人数量已经缩减近百万。但质态持续改善,2022年代理人活动率50.8%,同比+3.8pct。产能方面,2022年代理人人均产能1.69万元/月,同比+30.6%;代理人人均新业务价值同比增长22.1%。寿险及健康险业务营运利润也同比增长16.4%。

今年前两个月,平安人寿合计保费收入1353.1亿元,同比增长5.06%,与新华保险、中国人寿、中国人保等同业相比,不仅增幅位列行业第一,且是全行业唯一连续两个月实现正增长的公司。

从过往的“人海战术”粗放式发展,转型到专业化、数字化、高质量服务之路,平安的寿险改革勇气可嘉,是同行中少数几家在高速发展过程中下狠心调整方向的公司之一。

目前,公司寿险改革效果已初步显现,2023年有望进一步释放。

不改大手笔分红传统

除了常规的业绩披露,每半年一次的分红,也是中国平安的传统,今年依旧不例外。跟随年报一起发布的,就有中国平安此次的分配预案。

据中国平安发布的2022年度分配预案,拟10派15元(含税),预计派现金额合计为271.61亿元。派现额占净利润比例为32.42%,以该股2022年度成交均价计算,股息率为3.26%。这是中国平安上市以来,累计第32次派现,派现金额仅次于2021年度,为历史次高。

数据来源:中国平安历年公告,证券之星整理

整体而言,2022年,中国平安向股东派发股息每股现金人民币2.42元,同比增长1.68%,预计合计派息约440亿元。值得一提的是,这是中国平安连续第11年提升现金分红。持续增加股息派发,提升股东回报,一定程度上有利于护盘股价。

数据来源:中国平安历年公告,证券之星整理

股东户数已不足百万

业绩承压,却继续坚持大手笔分红,可以说中国平安对自身未来依旧充满信心。但市场对此否认可,从公司股价和股东数的变化上也能看出端倪。

在2021年中国平安股价持续回调时,股民们一路抄底买入,截至2021年9月30日,公司股东户数暴增至130.8万户,较股价高点时期增长达85%。

基于最新披露的2022年年报,公司基本每股收益4.58元,每股净资产46.97元。随着股价2022年11月触底反弹,目前,中国平安股价在46元/股上下,依然处于破净边缘。同时,动态市盈率约10倍,低于国内保险综合业的12.78倍。

虽然中国平安市值依然被低估,但股民们已经不敢再入场,生怕又抄到了山腰上,同时,在触底反弹约30%后,也有不少人选择割肉离场。

据公司披露,截至2023年2月28日,公司股东人数为99.25万户,已经连续四期下降,较历史高点下滑了24.12%。这也是公司股东户数自2021年3月后首次跌破100万。

股价或有80%上涨空间

整体来看,中国平安2022年业绩不及预期,但是巨额分红、大手笔回购并注销股份,都能够看出公司对于未来发展的信心。

中国平安董事长马明哲在业绩会上称,“平安过去二十年保持了20%的业务利润的持续增长,当然未来保持20%是不太可能,但是双位数的增长是可以的,保持可持续、稳定的增长,不是大起大落。”

市场机构也看好中国平安的股价走势,据Wind数据显示,3月16日有52只个股获券商买入评级,中国平安(601318.SH/02318.HK)获瑞银、华泰、光大等7家券商评级、目标价涨幅高达82.84%,均位居个股第一。

整体而言,2023年公司业绩有望迎来拐点。

随着外部经营环境的显著改善,公司预计2023年一季度和全年公司新业务价值均可实现正增长,彰显公司发展信心。

负债端,随着出行的畅通,保险销售场景得以有效恢复,同时在公司的积极转型下,代理人2022年人均产能和收入同比均实现了显著增长,后续有望进一步提升,推动负债端实现“以价补量”。

资产端,经历过过去几年房地产风险暴露、股市大幅下跌后,国联证券认为,2023年公司投资收益率和净利润有望迎来较快增长,2023年将成为公司发展的分水岭。预计公司2023-24年归母净利润分别为1092/1250/1564亿元,对应增速分别为30%/15%/25%。

相关阅读股票股息股票市值下降(股息会随着股价变动吗)

用友集团战略发展历程(用友公司发展历程)

信托业发展历史(信托公司发展历史)