物品进口税降低有关的股票(进口税率降低)

中期选举临近,通胀压力迫使拜登政府考虑放开对华进口关税。自拜登上任以来,美国通胀持续上行,3月CPI创40年以来新高,通货膨胀已成选民的主要担忧。5月11日官方公布4月CPI后,拜登的净反对率自11.2%提升至16日的11.5%。

美国输入性通胀较为严重,关税尤其推高了低收入家庭的生活成本。美国进口价格指数高于消费者物价指数3%~4%,输入性通胀特点突出,降低进口成本有助于控制通胀。而贸易战关税使美国居民多付出了约810亿美元的生活成本,且进口关税是累退税,可能会给低收入家庭带来更重的负担。

贸易自由化有助于缓解美国通胀,通过三条路径传导降低相关产品价格。1)通过零售渠道,终端产品降价会直接且迅速的惠及美国消费者。2)作为美国进口的最大组成部分,中间产品进口成本降低将逐步向终端传导,从而降低制成品价格。3)根据可计算一般均衡模型,当进口产品与国产商品高度可替换,关税下降会引发进口商品与国内商品的竞争,从而迫使国内公司削减加价幅度。

关税方面,取消加征关税有利于世界经济恢复,有关民生问题的高通胀消费产业链重点关注。取消加征关税有利于中国,有利于美国,有利于世界。特别是在当前通胀形势下,取消加征关税符合中美两国消费者和生产者的根本利益,有利于世界经济恢复。5月11日,巴西经济部宣布正式减免11项产品进口关税。5月12日,越南终止了对原产于中国和韩国一些镀锌钢产品的反倾销措施。美国方面,降低通胀的方式,通过降低消费品及其上游中间产品的关税来控制相关产品价格是关键,这方面也是后续值得重点关注的。

美国对中国加征关税的四份清单,如果按照终端消费品和中间品是否完全放开来看。如果完全取消终端消费品和中间品,其对应贸易额2021年的值约为2267亿美元,占美国加征关税总额的78.7%,占美国总进口中国贸易额的44.8%。如果只取消终端消费品,则对应贸易额2021年得值为1117.6亿美元,占美国加征关税总额的38.8%,占美国总进口中国贸易额的22.1%。

关税减免核心潜在受益行业:消费品中的家居、家电及纺织品,中间产品中的电子电气产品&零部件、阀门管道及塑料。

消费品中贸易额前五大行业分别为家居用品(17%)、电气设备(10%)、针织服装(9%)、玩具、游戏和运动设备(7%)、非针织服装(7%)。下沉至核心产品来看,家居用品的产品细分类别较分散,主要为座椅、照明装置等;电气设备主要为家用电气,包括摄像机、彩色电视机、吸尘器等;针织服装较家居用品更为分散,主要为毛衣&套头衫,以及女式服装等;玩具、游戏和运动设备主要集中于体育锻炼设备及用品。

中间产品中贸易额前五大行业分别为电气设备(21%)、机械设备(21%)、塑料制品(12%)、汽车及零部件(9%)、钢铁制品(6%)。下沉至核心产品来看,电气设备方面细分产品较为分散,主要包括锂电池、智能控制器、电工装备及手机零部件等;机械设备同样囊括了大量细分产品,占比较高的为自动化设备零部件、空调零部件等;塑料制品的最大分项是杂项,其余分项包括乙烯地板、包装及聚合MDI等;汽车及零部件整体较为集中,包括车轮、车身、制动等零部件。

核心潜在受益标的(见正文表格,图表26):我们以商品属性→行业大类→细分产品思路,推演出了最有望受益的相关行业,最终对应至出口占比较高的35家相关上市公司,以供投资者参考。具体相关上市公司可以查看完整版内容,获取报告全文哦。

风险提示:中美贸易战加剧,美国贸易保护措施加码;人民币升值,降低出口产品竞争力;美国经济衰退,美国消费者购买力下降。

1. 通胀压力迫使拜登政府考虑放开对华进口关税

1.1. 临近中期选举,拜登面临来自通胀的巨大压力

拜登上任以来美国通胀持续上行,并创下40年以来新高。2021年1月拜登正式上任,彼时美国CPI当月同比仅为1.4%,而随后的天量放水刺激推动了通胀一路上行,2022年3月CPI已提升至8.5%,创下了40年来新高。

选民的财务压力伴随通胀一同提升,通胀逐步成为了选民的关注重点。时间回到2021年12月,华尔街日报的民意调查已发现通货膨胀成为了选民的主要担忧。58%受访者认为生活成本已造成财务压力,32%表示未来通胀上升会成为问题,仅11%不关心生活成本。由于CPI已从去年12月的7%进一步上升1%+,那么站在当下,该调查样本中88%的选民正遭受生活成本上升带来的压力。

综合民调数据拜登已落后于特朗普,4月CPI公布后拜登反对率再度上升。根据RCP整合的各大主流民调统计结果,截至5月10日所有政要反对率均高于支持率,而从支持率与反对率两者之差来看,特朗普以1.8%的微弱优势领先于拜登。拜登方面的最新民调数据显示,5月11日官方公布4月CPI后,拜登的净反对率自11.2%提升至16日的11.5%,高通胀对选举的负面影响逐步显现。

1.2. 贸易自由化有助于缓解美国通胀

美国进口价格指数高于消费者物价指数3%~4%,输入性通胀特点突出,降低企业的进口成本有助于控制通胀。

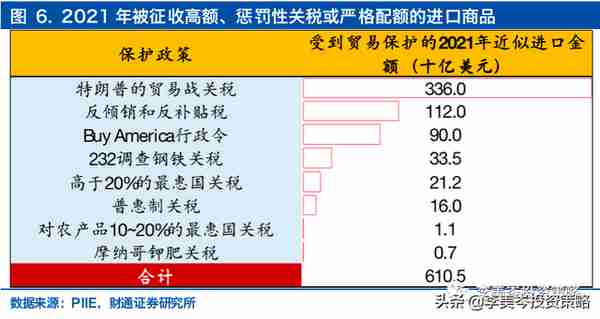

美国方面的贸易保护政策进一步推升了进口成本,最终转化为普通家庭的生活成本。2021年约有6100亿美元进口商品面临高额、惩罚性关税或严格配额,占当年28500亿美元商品总进口额的21.4%。聚焦金额最大的中美贸易关税,特朗普的贸易战关税使美国居民付出了5064亿美元(2021年美国自中国总进口)*16%(PIIE测算平均税率)≈810亿美元的高额成本。

白宫国家经济委员会第一副主任Jason Furman的研究中,进口关税是一种累退税,可能会给低收入家庭带来更重的负担。单从关税承担金额来看,税负与收入水平呈正相关,但进一步考虑家庭收入后,贫困家庭的负担(1.5%以上)要远高于最富有的家庭(0.3%以下)。背后主要逻辑在于,低收入家庭通常在贸易商品上的支出比例更高,而往往这些关键消费品被赋予了更高的税率。

贸易自由化有望通过三条路径传导,进而降低相关产品价格。1)通过沃尔玛、亚马逊、Costco等零售渠道,终端产品降价会直接且迅速的惠及美国消费者。2)作为美国进口的最大组成部分,中间产品进口成本降低将逐步向终端传导,从而降低制成品价格。3)根据Sherman Robinson和Karen Thierfelder的可计算一般均衡模型,当进口产品与国产商品高度可替换,关税下降会带引发进口商品与国内商品的竞争,从而迫使国内公司削减加价幅度,而每降低相当于1%关税的进口壁垒,CPI通胀会减少0.67%。

据彼得森国际经济研究所测算,削减2%关税等值的贸易壁垒有望使CPI下降1.3%,对应每个家庭797美元的开支减免,该数据约达到2021年救济规模的一半。仅考虑直接传导部分,2021年美国商品进口2.8万亿美元,约占当年GDP12%,因此2%的关税削减有望使通胀水平下降0.12*2%=0.24%。但加入间接传导部分,根据Robinson-Thierfelder系数,关税等值壁垒下降2%带来的竞争效应可以使CPI下降2*0.67%=1.34%。

1.3. 已有部分国家正式实行减免关税的举措来帮助控制通胀

5月11日,巴西经济部宣布正式减免11项产品进口关税。这些被减免进口关税的产品主要包括基本食品以及土木建筑材料。其中,进口关税归零的产品包括冷冻去骨牛肉、鸡肉、小麦粉、小麦、饼干、烘焙产品和糖果等。巴西经济部称,取消进口关税的产品均为影响日常生产和消费的物资,此举旨在通过降低供给端价格,抑制该国市场的通胀压力。

5月12日,越南工贸部发布了第 924/QD-BCT 号决定,终止对原产于中国和韩国的一些镀锌钢产品实施反倾销措施。

1.4. 短期降低通胀的需求与长期政策目标之间存在冲突

美国政府早前便已就是否减免关税展开考量。4月23日美国财政部长珍妮特耶伦在接受彭博访谈时表示,为了帮助美国人民缓解近四十年来最快速的通胀,政府对于缩减特朗普时期开始广泛征收的进口商品关税持开放态度。

拜登公开讲话提及表明了对该问题的重视。5月10日拜登在华盛顿向全国发表讲话时表示,白宫正在审视前总统特朗普执政期间实施的贸易保护措施,这些措施提高了从尿布到服装和家具的所有商品的价格,他还说,白宫有可能选择完全取消上述措施。

政府内部存在两种声音,财政部长珍妮特耶伦支持此举,而贸易代表凯瑟琳戴担心长期政策目标。从公开发声来看,珍妮特耶伦毋庸置疑支持放宽关税,但贸易代表凯瑟琳戴则持对立观点,她在5月2日米尔肯研究所全球会议上发表讲话,表示美国在短期内降低通胀的努力不应牺牲长期政策目标,例如针对中国和增强供应链弹性。

2. 取消关税有利于全世界,有关民生问题的高通胀消费产业链重点关注

虽然拜登在先前讲话中提到白宫可能完全取消贸易战关税,但贸易代表的反对立场不容忽视,我们认为终端消费品以及中间产品是政府内部有望最终达成共识放开的部分。分产品推演双方逻辑:

- 终端消费品&中间产品——拜登方面,其发言中所涉及的是“从尿布到服装和家具的所有商品”,主要为民生问题相关的消费品,他的核心诉求在于选票,通过降低消费品及其上游中间产品的关税来控制相关产品价格是关键。贸易代表方面,在产品低附加值及高人力成本的作用下,该两类产品的投资回报率难以吸引企业在美国本土投资产能,补链难度高,对中国的依赖度难以下降,征收关税只会是两败俱伤,取消对华加征关税符合两国人民的根本利益。

- 资本品——拜登方面,由于资本品的购买者主要是企业,并不是中期选举压力的主要来源,因此对于该类产品的关注度可能较低。贸易代表方面,资本品的技术含量及附加值均较高,或不会轻易松口

细分商品CPI(物价指数)来看,能源、家庭食品、交通工具及文具用品、家居用品通胀较为严重。能源商品4月CPI同比均达40%+,远高于其他商品。家庭食品则为10.8%,分项中仅水果和蔬菜低于综合CPI的8.3%。非食品及能源商品中,交通工具(+17.2%)、文具用品(+13.1%)及家居用品(+10.6%)较为突出。

细分商品IPI(进口价格指数)来看,能源、工业用品、金属/非金属材料及部分消费品同比达到10%+,但汽车通胀并不是由进口驱动。乘用车整车及零部件IPI同比均低于6%,对高达17.2%的交通工具CPI作用有限。

3. 按照相关属性产品是否完全放开来看减免关税贸易额弹性

拆解四个清单产品属性构成:

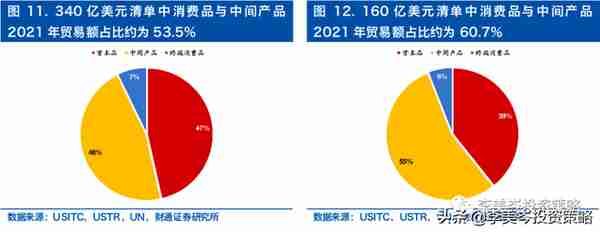

340亿美元清单中,资本品占47%,中间产品占46%,终端消费品占7%,中间产品与终端消费品占比合计为53.5%。

160亿美元清单中,资本品占39%,中间产品占55%,终端消费品占6%,中间产品与终端消费品占比合计为60.7%。

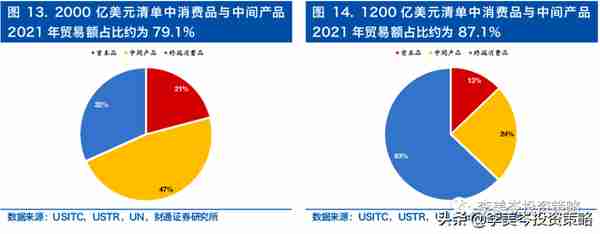

2000亿美元清单中,资本品占21%,中间产品占47%,终端消费品占32%,中间产品与终端消费品占比合计为79.1%。

1200亿美元清单中,资本品占13%,中间产品占24%,终端消费品占63%,中间产品与终端消费品占比合计为87.1%。

四个清单中终端消费品及中间产品放开:则放开部分2021年贸易额为2267亿美元,约占总加征关税贸易额的78.7%,占总进口贸易额的44.8%。

四个清单中仅终端消费品放开:则放开部分2021年贸易额为1117.6亿美元,约占总加征关税贸易额的38.8%,占总进口贸易额的22.1%。

4. 核心潜在受益行业以及股票池

我们剔除2021年贸易额在1亿人民币以下商品,筛选出消费品方面558项商品(贸易额保留度96.7%)、中间产品方面867项商品(贸易额保留度93.4%),作为潜在出口受益的核心商品。

4.1. 核心潜在受益行业:消费品主要为家居、家电及纺织品,中间产品主要为电子电气产品&零部件、阀门管道及塑料

我们根据HS两位代码对核心商品进行行业分类,消费品方面涉及行业较分散,CR8仅66%,而中间产品CR8高达约81%。消费品前五大行业分别为家居用品(17%)、电气设备(10%)、针织服装(9%)、玩具、游戏和运动设备(7%)、非针织服装(7%),中间产品前五大行业分别为电气设备(21%)、机械设备(21%)、塑料制品(12%)、汽车及零部件(9%)、钢铁制品(6%)。

我们对两类商品的前四大行业做进一步拆分,下沉至主要行业的核心产品。

消费品方面,家居用品及针织服装在细分品类上较分散,电气设备主要为家电:

- 家居用品的产品细分类别较分散,主要为座椅、照明装置等。

- 电气设备主要为家用电气,包括摄像机、彩色电视机、吸尘器等。

- 针织服装较家居用品更为分散,主要为毛衣&套头衫,以及女式服装等。

- 玩具、游戏和运动设备主要集中于体育锻炼设备及用品。

中间产品方面,电气设备及机械设备产品较为分散,汽车及零部件相对集中:

- 电气设备方面细分产品较为分散,主要包括锂电池、智能控制器、电工装备及手机零部件等。

- 机械设备同样囊括了大量细分产品,占比较高的为自动化设备零部件、空调零部件等。

- 塑料制品的最大分项是杂项,其余分项包括乙烯地板、包装及聚合MDI等。

- 汽车及零部件整体较为集中,包括车轮、车身、制动等零部件。

4.2. 核心潜在受益股票池

我们在前文中,以商品属性→行业大类→细分产品思路,推演出了最有望受益的相关行业,本部分我们对应至出口占比较高的35家相关上市公司,以供投资者参考。具体相关上市公司可以查看完整版内容,获取报告全文哦。

文中报告节选自“李美岑投资策略”同名公众号,具体报告内容及相关风险提示等详见完整版报告。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他财通证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供财通证券股份有限公司客户中的专业投资者使用,若您井非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、财通证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任本平台肯在沟通研究信息,交流研究经验,不是财通证券股份有限公司研究报告的发布平台,所发布观点不代表财通证券股份有限公司观点.任何完整的研究观点应以财通证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当曰的判断,可随时更改且不予通告、本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

相关阅读物品进口税降低有关的股票(进口税率降低)