2015年值得投资的股票

顺鑫农业自去年三季度至今股价令人意外大幅反弹了70%,位列所有白酒股第一。

在A股资本市场,白酒因其商业模式出众,长期业绩稳健增长,成就了众多投资大咖的传奇故事。尤其是被誉为“酱香科技”的A股股王贵州茅台,被众多投资人视为财富bug,拥有无数拥趸。段永平、但斌等知名投资人,以及张坤、刘彦春等如今的公募顶流皆因长期持有茅台而一举成名,同时也获利丰厚。

同样有一位知名投资人,早期在股吧以“茅台03”的ID投资茅台赚取巨大收益走入人们视野,然而与其他人思路不同的是,他在2003年-2006年间持有茅台赚取了300%的收益之后,便退出了茅台投资人之列,转而投资了他认为“性价比更高”的山西汾酒。在赚取了远超同茅台同期的涨幅之后,他又逐步淡出了白酒股的投资,转战医药,至2019年,他取得了9年93%的年复合回报,累计上涨370倍的投资传奇。2014年,著名投资人邱国鹭离开南方基金“奔私”,创办了如今的千亿私募基金高毅资产,并于2015年邀请他加盟,这位投资人便是高毅资产如今的明星基金经理——冯柳。

在淡出白酒股的投资许久之后,冯柳在去年三季度又重新杀了回来,而这一次,冯柳投资白酒的思路依然与众人不同,他并没有选择抄底绩优的茅五泸汾,而是令人惊讶的抄底了一个业绩最差的白酒股——顺鑫农业。而顺鑫农业自去年三季度至今,股价却令人意外的大幅反弹了70%,位列所有白酒股涨幅第一。

冯柳此次回归白酒,为何选择业绩最差的顺鑫农业来抄底,他看到了顺鑫农业什么与市场不一样的地方?

“白酒垫底生“考了全班第一

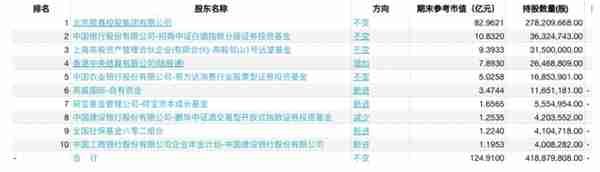

3月25日,顺鑫农业如约披露了2022年年报,与此同时,公司2022年四季度末的前十大股东持仓情况也正式浮出水面。

在高盛、社保基金、招商中证白酒、鹏华中证白酒等机构进进出出之下,由冯柳管理的高毅邻山1号远望基金继续稳居公司第三大股东,持股数相较三季度末没有发生变动。

顺鑫农业2022年报前十大股东持仓图

图表来源:wind

在去年10月29日顺鑫农业披露的三季报上,冯柳的邻山1号新进出现在顺鑫农业前十大股东,三季度末该基金重仓持有顺鑫农业3150万股,持股占比为4.25%,为第三大流通股东,离5%的举牌线只差一步之遥。

根据顺鑫农业中报显示的第十大股东持股量316万股来看,冯柳持有的3150万股顺鑫农业应该大部分都是在三季度加仓的。

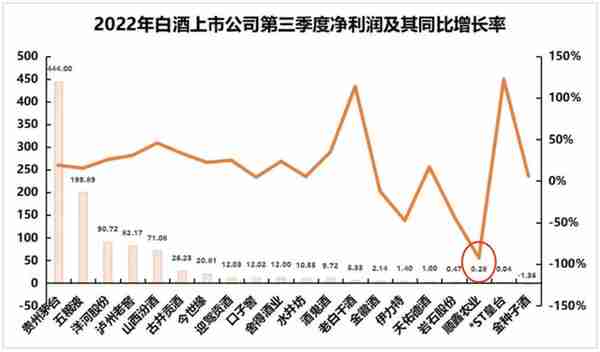

而去年三季报时的顺鑫农业财报却并不那么好看,其营收91.06亿元,同比下滑21.57%,归母净利润只有2760万元,同比暴跌了92.58%,堪称暴雷。

《巴伦周刊》中文版注意到同期的白酒股大多呈现出的是业绩稳健增长,甚至是大幅增长。

贵州茅台2022三季报净利润626亿元,同比增长19.33%,五粮液2022三季报净利润199.9亿元,同比增长15.36%,泸州老窖2022三季报净利润82.17亿元,同比增长30.94%,山西汾酒2022三季报净利润71.08亿元,同比增长45.7%。

顺鑫农业暴雷的业绩实实在在地成为全部A股白酒上市公司里的“垫底生”。

而冯柳却选择直接无视一众业绩优良的好学生,偏偏选择了顺鑫农业,这位班里的垫底生作为抄底的白酒股,令人意外。

值得注意的是,当时的顺鑫农业由于上市公司体内拥有大量的房地产业务,在2022年房地产流动性危机的情况下,像一颗定时炸弹绑在了顺鑫农业身上。更别说顺鑫农业本身的“酒肉业务”同样困难重重,疫情封控导致白酒消费场景受限,猪价低迷导致养猪业务艰难。

不出意外的是,根据顺鑫农业3月25日披露的年报显示,公司全年净利润亏损6.73亿元,上市以来首次以亏损示人。然而出人意料的是,顺鑫农业股价却在2022年10月11日19.16元率先见底,比茅台等其他绩优白酒股的见底时间早了半个多月,同时股价大幅反弹了超过70%,成为这一轮反弹幅度最大的白酒股,一举从全班垫底生考了个全班第一。

根据测算,冯柳凭借顺鑫农业的大幅反弹,浮盈超过了3亿元。

“赔率优先“选择白酒垫底生

其实冯柳在顺鑫农业上面与众不同的操作,来源于他一直以来秉持的“逆向投资,赔率优先”投资理念。

《巴伦周刊》中文版在梳理冯柳投资体系时发现,与传统价值派追求确定性优先所不同,冯柳在面对风险与收益的选择时,愿意以承受一定的风险,来获取更大的赔率收益。胜率可以理解为投资的确定性,赔率就是一笔投资的风险收益比。冯柳曾经对此做出过解释:赔率很高,如果买错了,不会亏很多,但是一旦买对,可以赚很多,因此他说自己是赔率优先体系。

然而一般来讲,赔率越高,说明胜率就会越低,投资的风险会更大。冯柳在风控上面更多的是采取“分散介入”的方式。在胜率不足的情况下分散投资,在赔率和胜率都较高的情况下才会集中持有。

他曾经说过集中投资的核心要素是确定性,也就是胜率,但由于你觉得确定的别人也会觉得,这就会降低“赔率”,这两点一般会相反,但偶尔也会有不同框架下的一致,因为他一向把“赔率”放在胜率面前来思考,所以会分散买很多个股票来跟踪,只有发现两者统一的时候才会重点集中。

因此冯柳的邻山基金整体持仓是比较分散的,偶尔会有集中持股,《巴伦周刊》中文版看到之前流出的冯柳高毅邻山1号远望基金整体持仓股票数量超过百只,除了个别头部几个标的仓位较重外,其他仓位均较为分散。同时除了分散介入外,冯柳也会用高赔率来抵御市场风险,用常识来增加确定性。

在选择投资标的上面,冯柳曾对长中短期的机会做出过他自己的说明,他认为在所有操作策略中,长线的要求最高,需要对企业有着极为深刻的认识,标的物也应该是千里挑一的,因为最后走出来的伟大企业凤毛麟角,而中短线则可以通过市场预期和估值体系的理解来达成,这也解释了冯柳个股持仓时间并没有那么久的原因。

冯柳则基于赔率优先体系,常常进行逆向投资。他曾说:我买的公司有时会有点瑕疵,这会带来两点好处,一是利润来源于瑕疵的消失,二是由于买在低位,即使错了也不会亏大钱。

“一个公司再好,如果没有风险点,担忧点,我都很少去介入。我希望去承担风险和不确定性,当然承担风险的前提是风险被充分暴露与定价,当风险已成为现实,大家都在担忧的时候,我会去积极承担它。”

所以冯柳被打上了“抄底型选手”的标签,然而在抄底的时候,往往会遇到抄到半山腰的问题,地板价下还有地狱价,因此冯柳在抄底的过程中是有所选择的。

他对下跌过程中的抄底解释到:杀估值的最好,因为跌下来后导致其下跌的因素就解除了;杀业绩的就其次,但只要针对其经营节奏和变化进行投资也是很好的机会;最要小心的就是杀逻辑的,这个一般不建议参与,很难抄对。

在顺鑫农业的抄底上,就集中体现出了冯柳的这些理念。

在选择白酒股的投资上面,基于赔率优先体系,冯柳没有选择业绩充分被市场预期的绩优白酒股,而是选择了业绩垫底的顺鑫农业,以追求更大的赔率,然后通过分散介入的方式来减少风险。由于顺鑫农业虽然在去年三季度时面临着看似非常大的业绩风险,然而基于冯柳的投资理念认为这些风险很可能已经被充分暴露和定价,当风险已成为现实,大家都在担忧的时候,冯柳便会积极去承担。

基于顺鑫农业的基本面,之前的下跌过程中应该是杀估值和杀业绩的过程,而没有到杀逻辑的地步。在3月25日的年报披露中,由于对地产业务进行资产减值计提6.42亿元,导致其出现上市以来的首次亏损,而公司表示将积极推进地产项目销售去化,逐步剥离地产业务,化解这一风险点。

同时顺鑫农业基本盘白酒业务逻辑仍然成立,其高档酒/中档酒/低档酒收入分别为6.7亿元/13.6亿元/60.8亿元,同比-36.2%/+4.0%/-22.7%,受疫情影响低档酒销售有所下滑,但考虑到光瓶酒市场规模仍在扩容,市场格局仍然相对分散,顺鑫农业光瓶酒市场占有率行业第一仅为14%,市占率长期提升的逻辑仍然存在。

值得注意的是,新品中档酒金标陈酿推出后,在江苏、广东、安徽、新疆等多省市场表现亮眼,2022年销量达到1.1万千升,同比增长了1479.7%,2023年有望完成500万箱目标,成为顺鑫价格带上移的主力产品。

不少券商表示,2023年在地产减值计提完毕,消费复苏下,传统低挡陈酿和金标陈酿双轮驱动下,顺鑫农业业绩将边际改善。

浙商证券预计2023年顺鑫农业预计将实现收入增速17.4%,归母净利润增速196.4%。

“弱者体系”也不是容易学的

《巴伦周刊》中文版认为虽然冯柳抄底顺鑫农业的案例颇为精彩,但是实际操作却是一个非常复杂的过程。

首先冯柳对于白酒股有着较为深刻的理解,其从2003年就开始投资白酒股,算是他的“能力圈”之内的投资。在加入高毅之前,因为天然的信息劣势,冯柳的涉猎面比较窄,主要关注的是身边能接触到的行业,不脱离自己的生活建立的能力圈,如消费、医药和零售,加入高毅之后,才将能力圈扩展到其他行业。

他曾经表示过,像我自己对白酒的领悟相对好点,算半个内行,也谈到了自己对白酒的一些观点:

1、白酒需求高峰已过,未来人均与人次都没有太大提升空间,而这个行业轻资产低负债的特点导致供给不容易相应退出,所以应会有多次反复。

2、集中度提升的逻辑会长期存在,应对得当以后就可能有历史新高,但这逻辑是把双刃剑,它意味着漫长激烈的竞争过程。

3、无论过程有多残酷,有特色的白酒品牌和产品都一定会留存下来,所以再难的时候都不要自己吓自己,因为白酒是一个附加了许多文化情感因素的特殊产业,这决定了它不可能形成其他快消品那样的少数品牌格局,因为市场的多寡细分是和情感含量正相关的,竞争改变不了这个基本的需求选择。

其次,冯柳在抄底过程中的“盘感”也不是很多人具备的,而这更是源于多年投资经验的积累。

他曾经说过:“市场是集体智慧的体现,它可以帮助我们完善视角,同时获得时间感和进程思维,因为市场在不同信息和状态下给出过非常多的定价、预期和思维过程,这里包含了极大的多样性和逻辑性,了解这些对我们的投资是非常有益的,可以更全面客观地理解企业。”

最后,冯柳对于顺鑫农业的个股操作仅仅是其庞大投资组合的一部分,因为其在赔率优先下分散投资,所以即使个股抄底出现失误对整个组合的影响也有限,且他曾经表示会对自己有严格的止损要求,根据他的体系,价格大幅向下变动后就必须无条件行动起来,要么加要么减,没有中间状态,这些都是他的风控措施。

所以他也不鼓励“抄作业”的方式来投资,他说道:“抄作业这种方式肯定行不通,毕竟大家看到的公开信息是延迟很久的,而且我是从一个组合以及流动性上综合考虑的,未必完全是个股逻辑,很多时候的增减操作可能只是应对临时的仓位或资金调动需求,不代表任何观点,可能有一些只是简单怕忘记就先买再研究。”

所以《巴伦周刊》中文版认为投资者不应该简单地看待冯柳的某些个股投资。其实,冯柳整个投资理论算是一个偏复杂的投资体系,关于他的很多观点有时让人有些难以理解,甚至有些自相矛盾,不过他的整个投资体系是建立在他提出的所谓“弱者体系”假设上的。

他曾讲过:“弱者体系就是假定自己在信息获取、理解深度、时间精力、情绪控制、人脉资源等方面都处于这个市场的最差水平,能依靠的只有时间、赔率与常识,我的整个投资框架都是立足于这个基本假设而建立起来的,我把市场分为看得见的和看不见的两种,强者是要深度研究,让盲区消失,所有方面都要看见,弱者是只要不呈现就看不见。”

而《巴伦周刊》中文版查阅冯柳的投资历史发现,冯柳整个投资体系也经历了两个阶段的演变过程,第一个阶段是2003年到2006年信仰价值投资理念,他说那个时候恰逢价值理念在中国普及的过程,只要把巴菲特等价值大师的书都看一遍就可以取得很好的成绩。第二个阶段是2009年到2013年,他说虽然也是长期持仓投资,但背后的心理活动不同了,进入到把价值放到市场理解中去审视的阶段。

“前一阶段我是没有市场概念的,属于远离市场的纯价值派别,后一阶段是我把市场理解反馈到价值判断的阶段。”冯柳如是说。

正是将价值与市场灵活结合,才造就了冯柳区别于传统价值派的独特投资体系标签。冯柳在2015年加入高毅资产后,其唯一的代表作品高毅邻山1号远望从2015年11月17日至最新更新的2023年2月28日,共计取得376.19%的累计收益率,年化收益率达到了24.02%,不可谓不优秀。

高毅邻山1号远望成立以来净值变化图

数据来源:《私募排排网》

值得注意的是,最近两年市场的低迷,让冯柳同样比较“受伤“,其基金产品最大回撤33.96%,创下了产品历史最大回撤记录,也远高于2018年的18.21%回撤。

而冯柳基于“赔率优先”体系的一次次逆势出手抄底,仍将经受着市场的反复考验。

文|康国亮

编辑|喻舟

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。

(本文内容仅供参考,投资建议不代表《巴伦周刊》倾向;市场有风险,投资须谨慎。)

相关阅读2015年值得投资的股票