投资银行中间业务(银行中间业务包括基金托管)

青岛银行董事长、行长双双“换血”后的首份年报“出炉”。

3月31日晚,青岛银行披露2022年度经营业绩,实现营业收入116.44亿元,同比增长4.56%;取得归母净利润30.83亿元,同比增长5.48%。

虽然营收净利齐增,但近年来,青岛银行的主要经营指标增长显露疲态。具体来看,该行资产规模增速连续两年下滑;归母净利润增速从2021年的22.08%降至5.48%;营收增速更是连降4年,由超30%跌至不足5%。

资产质量方面,青岛银行整体向好,不良贷款余额和不良率实现双降。不过,值得注意的是,该行一级资本充足率已连续5年下行,面临一定的补充压力。

总资产扩增放缓,中间业务收入降逾两成

青岛银行前身是青岛城市合作银行,于1996年11月以青岛市辖区内原21家城市信用社为基础组建。1998年8月,青岛城市合作银行更名为青岛市商业银行,2008年4月再次变更为现名。该行分别于2015年12月3日在香港联交所上市,2019年1月16日在深圳证交所上市。

在发布2022年年报前不久,青岛银行新一届一、二把手正式配齐。

据了解,2022年6月,执掌青岛银行12年的原董事长郭少泉离任,同年7月景在伦获准接任。今年1月,该行履职超10年的原行长王麟又辞任,3月21日,青岛银行公告称,吴显明担任该行新任行长的任职资格获得核准。

作为山东省首家上市银行、全国第二家A+H股上市城商行,青岛银行在青岛地区保持较高的存贷款市场占有率。同时,该行在济南、烟台、威海等山东省主要城市设有16家分行,并且发起设立了青银金租和青银理财,拓宽了展业范围,资产负债规模得以扩增。

截至2022年末,青岛银行资产总额5296.14亿元,较年初增长1.41%;负债总额4930.21亿元,较年初增长0.84%。但值得注意的是,该行资产规模扩增速度趋于放缓。截至2020年末、2021年末,青岛银行总资产分别为4598.28亿元、5222.50亿元,增速依次为23.07%、13.58%。

由于持续扩大贷款投放规模及加强市场拓展,青岛银行存贷款占资产负债比重上升。去年末,该行客户贷款总额2690.29亿元,比上年末增长10.17%,占总资产的50.80%,比上年末提高4.04个百分点;客户存款总额3413.47亿元,比上年末增长8.87%,占总负债的69.24%,比上年末提高5.11个百分点。

贷款规模扩大,青岛银行发放贷款和垫款利息收入也随之增加,比上年增长 10.17%至127.32亿元。但构成利息收入的另一主要部分——金融投资利息收入比上年下降1.02%至52.10亿元。原因主要是债券市场利率总体走低,债券投资利息收益率随之下行,投资利息收入有所下降。

受上述因素影响,青岛银行2022年利息收入198.30亿元,同比增长8.90%。不过,与此同时,利息支出增长更快,同比增加9.26%至115.42亿元。原因主要是吸收存款规模扩大,定期存款占比提高,存款成本率上升,存款利息支出增长所致。去年,该行吸收存款利息支出70.46亿元,比上年增长17.70%。

在此情况下,青岛银行扩大生息资产规模,并提高贷款占比,利息净收入得以正增长。2022年,该行利息净收入82.88亿元,比上年增长8.41%。然而,盈利能力还是下滑了。

其中,衡量盈利能力的主要指标净利差为1.85%,比上年下降0.02个百分点;净利息收益率为1.76%,比上年下降0.03个百分点。就净利息收益率下降,该行表示是市场利率下行,叠加服务实体经济、降低客户融资成本等因素,贷款和投资收益率下降,而存款成本率提高所致。

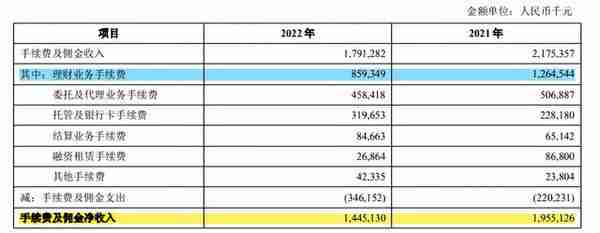

另外,受市场因素影响,青岛银行理财业务手续费收入比上年下降32.04%至8.59 亿元,造成手续费及佣金净收入下降26.09%至14.45亿元,进一步导致非利息净收入下降3.86%至33.56亿元。

营收增速连降4年,时隔8年不良“量率”首次双降

受息差收窄、非息收入缩减等“拖累”,青岛银行营业收入增速放缓。2022年,该行全年实现营业收入116.44亿元,同比增速为4.56%。而2021年,该行营业收入111.36亿元,同比增速为5.65%。

事实上,青岛银行营业收入增速放缓并非一年半载。据Choice数据,2018年至2020年,该行营业收入分别为73.72亿元、96.16亿元、105.41亿元,同比增速依次为32.04%、30.44%、9.61%。如此,该行营收增速步入下滑通道已持续4年时间。

青岛银行营业收入主要来源于公司银行、零售银行、金融市场三大业务分部,具体来看,营收增速放缓主要归因于公司银行业务收入减少。

报告期内,青岛银行金融市场业务实现营业收入29.23亿元,对总营收的贡献占比由上年的22.83%上升至25.11%;零售银行业务对总营收的贡献比虽下降0.32个百分点至19.76%,但收入绝对值同比增长2.93%至23.01亿元。而占据总营收“半壁江山”的公司银行业务收入,却同比降低1.69%至58.94亿元,对总营收的贡献度由53.84%降至50.62%。

另外,青岛银行盈利增势亦弱化。2021年,该行取得归母净利润29.23亿元,同比增长22.08%。2022年,该行归母净利润增至30.83亿元,但同期增速降至5.48%。

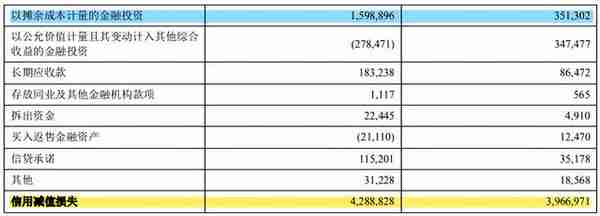

对此,信用减值损失扩大负主要责任。2022年,青岛银行信用减值损失42.89亿元,比上年增长8.11%。具体来看,主要归咎于金融投资信用减值损失大幅增长,由上年的6.98亿元增长89.11%至13.20亿元。其中,以摊余成本计量的金融投资信用减值损失15.99亿元,较上年的3.51亿元陡增3.55倍。

新世纪评级对青岛银行出具的2022年评级报告指出,受宏观经济转型,信用债违约风险持续暴露影响,仍需关注该行投资业务的信用风险。并且,由于该行投资的资管计划和信托计划最终投向房地产及地方政府平台的比例较高,资产质量易受宏观经济环境和政策调控的影响。

与主要经营指标增长乏力不同,青岛银行的资产质量有所好转。截至2022年末,该行不良贷款余额32.47亿元,较年初减少0.14亿元;不良贷款率1.21%,下降0.13个百分点,自2014年以来首次实现双降;拨备覆盖率219.77%,提高 22.35个百分点。

此外,业务增长的同时,风险加权资产随之增加。截至2022年末,青岛银行风险加权资产总额3334.41亿元,较2021年末的2974.13亿元增长了12.11%。对此,该行推进外源性资本补充进程,报告期内完成A+H 配股,募集资金净额 41.55 亿元补充核心一级资本。截至2022年末,青岛银行核心一级资本充足率为8.75%,比上年末提高0.37个百分点。

不过,青岛银行的资本充足率较2021年末下降2.27个百分点至13.56%,一级资本充足率更是已连续5年下行。2017年至2022年末,该行一级资本充足率分别为12.57%、11.82%、11.33%、11.31%、11.04%、10.69%。

在新一届董事长、行长的带领下,青岛银行的主要经营指标增速能否回升?我们将保持进一步关注。

相关阅读招商银行信用卡车贷(招商银行信用卡车贷为什么要给4s店手续费)

投资银行中间业务(银行中间业务包括基金托管)