天坛生物制品股份有限公司地址(天坛生物技术有限公司)

之前我们笼统的说了一下血制品行业迎来了投资机会,之后将就各公司做一些介绍!今天我们首先就来说一下其中的龙头企业 —— 天坛生物。

天坛生物的主要业务是以健康人血浆、经特异免疫的人血浆为原材料和采用基因重组技术研发、生产血液制品,开展血液制品经营业务。在研和在产品种包括白蛋白、免疫球蛋白、凝血因子等血液制品。

血制品行业中,血浆是关键,血浆的来源是站点,解决血浆后,剩下的就是生产和销售。之前说过,目前整个市场处于卖方市场,供不应求,血站成为了行业竞争的关键点。

在血制品行业中,并购几乎是唯一做大规模的方式,天坛生物作为中国生物控股子公司,也是旗下唯一的血制品公司,通过中国生物及天坛生物的运作,在2017-2018年,经过两次大的重组,通过控股子公司成都蓉生,整合了上海、武汉、兰州、贵州四家血制品公司,使公司成为行业龙头。

公司目前在运营58家采血站,未来还能增加20多家,这是公司的现状和未来的发展潜力,当然,公司可能通过并购的方式,进一步提升公司的规模。

关于天坛生物,在这里主要考虑两个关键点:

一、公司血站数量和采血量都是全国第一;

二、公司控股股东为国企背景,在资金和资源上能够提供帮助;

当然,在我的投资逻辑里,这都是不考虑的重点,下面我们用几个常用指标对公司进行分析:

股价表现

公司经过多轮牛熊市的洗礼,价格不断的抬升,给投资者数十倍的回报,这足以说明公司的长期价值是非常好的,不然这个称重机早就早就把它干掉了!

近期市盈率情况

历史我们就不多说了,毕竟出现过严重的亏损,但从近期来看,公司的的市盈率一直是很高的,当然我个人一直也不太用市盈率去评估公司好坏,毕竟我们投资的是未来!

市净率走势图

公司融资及再投项目情况

公司的PB历史底线是2倍,2012-2014年和2018年的底部是5倍PB,现在也是在5倍PB以下,当然,这里有定增产生的影响,但这最终都会转化为生产力和赚钱能力。公司经历过多次溢价,每次溢价都能达到10多倍PB,公司在这个位置是有很好的保值增值能力的,未来只要风来了,随时都能迎来高溢价,长期来看,这个位置的天坛生物是值得拥有的!

ROE盈利水平

ROE盈利水平近两年一直处于下行状态,这也是公司这两年杀估值的原因,这波估值杀完,公司的ROE也会逐步回归到常态的16%左右,公司股价将从哪里跌下来,回哪里去!

以目前公司的ROE水平,公司只能够给到2倍PB的估值,但行业及个股的历史告诉我们,公司就是有这么好的保值能力,我的底线是两倍PB,但更多的时候,我是会守住5倍PB的,从历史来看,PB跌破5倍就可以入场参与,达到14倍PB以上则逐步减仓。

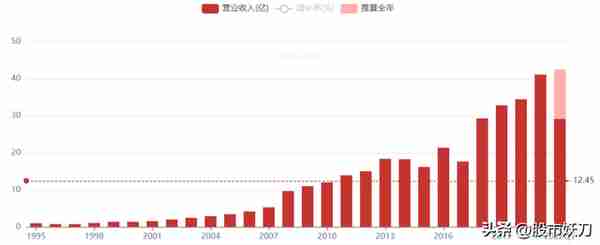

公司营业收入

公司扣非净利润

公司近些年的营收扣非净利润长期保持稳步增长,稳定中带有扩张,而且现在股价处于估值体系的底部,目前所处的位置是向下幅度不大,向上空间不小,这个位置采用分批入场的方式,未来一定会给我们一个不错的回报。还是那句话,只要我们守住的底线,赚多赚少只是时间和行情的配合程度而已。

• 所有观点仅代表个人观点,不作为投资依据,据此参考,盈亏自负,本人概不负责!!

相关阅读9月11日行业要闻:OpenAI 计划在未来两周内发布「草莓」大模型

灰度发布新闻后、MKR活跃地址数量增加、未来前景如何?

早报 | 9月4日昨夜今晨要闻:特朗普家族加密项目 WLFI:已通过多家公司审计,拟与 Aave 合作拟探索稳定币市

以太坊基金会再次砸盘 ETH:基金会资金还能维持多久?以太坊还有未来吗?

meme币的价值共识机制、未来趋势及投资逻辑

高性能公链之争:MegaETH 与 Monad 的对比与未来展望

仅成立一个月的加密公司Canary Capital紧随Bitwise申请XRP ETF,获批关键因素或为美国大选结果

GOAT 崛起沉思录:AI 成为培养 Meme 病毒的模拟器,未来数月仍有巨大增长机会

今日推荐|以太坊兑比特币跌至42个月低点:是底部,还是“深坑”?未来走势与投资价值深度解析

知情人士:马斯克的xAI拟斥资近100亿美元租用Oracle的云服务器