宇纳投资(宇纳资本公司怎么样)

杭摩新材料集团股份有限公司(以下简称“公司”)拟在北交所上市,发行8020万股(不含超额配售),拟募集资金5.5亿元,平均每股价格为6.86元。保荐机构为申万宏源,审计机构为中汇。公司于2016年1月2日在新三板挂牌,证券代码为835401,5次累计融资5.65亿元。

公司主要从事酚醛树脂的研发、生产与销售,并致力于产品在新领域的开发与应用,是一家国内排名前列的酚醛树脂系列产品生产商。

一、公司报告期毛利率持续低于同行业,直接人工占营业成本比率偏低,公司涉嫌虚减贸易收入占比

上图是公司报告期收入明细,总收入分别为10.35亿元、11.51亿元和19.39亿元。2020年同比增长11.15%,2021年同比增长68.50%,2021年在加速增长。

公司其他业务收入即大宗化学品贸易业务主要包括苯酚、丙酮、甲醇以及乙二醇等产品贸易收入,该部分贸易业务并无实物流,均系公司通过与上游供应商签署相应采购合同并实现货权转移后,在寻找到合适的下游客户后签署销售合同,从货物流的角度,货物直接从上游供应商转移到下游客户。

公司大宗化学品贸易业务收入,报告期分别为1.60亿元、1.73亿元和3.52亿元,2021年同比增长103.39%。增速超过主营业务2021年同比增速41.07个百分点。贸易收入占比报告期分别为15.49%、15.05%和18.17%,2021年占比较2020年增加3.12个百分点。

上表是公司主营业务产品及其他产品收入金额、毛利率及其占比明细,公司核心产品是酚醛树脂,报告期毛利率分别为15.38%,15.77%和11.86%,2021年在酚醛树脂收入大增55.92%的情况下,毛利率同比下降3.91个百分点。这不符合制造业的常识与规律,即在收入大幅增长的情况下,固定成本会摊薄,变动成本中人工效率会提升,在原材料没有大幅波动的情况下,将导致毛利率增加,即便遇到突发状况会下降,但也不会大幅降低。

试剂分装业务是公司在取得危险化学品经营许可以及仓储许可的前提下,通过对外购买大批量化学产品,经过一定的分装程序后实现对外销售,公司把它列入主营业务收入,我们认为这个就是进行了简单的分装,没有化学加工制造过程,相当于把“大袋改成小袋”,实质就是贸易业务,公司报告期试剂分装收入分别为2240万元、6987万元和16146万元,2020年同比增长211.92%,2021年同比增长131.09%。

公司的其他产品报告期毛利率分别为17.78%、7.47%和9.44%,表现出极度不稳定状态,其中2019年其他产品毛利率相比酚醛树脂还高2.4个百分点,2021年其他产品毛利率相比酚醛树脂低了2.42个百分点,显示出公司核心生产制造业一直和贸易产品毛利率纠缠在一起,忽高忽低,难分伯仲。我们怀疑公司酚醛树脂有一部分也是贸易收入,尤其是2021年,酚醛树脂贸易收入占比在逐渐提高。

上表是公司报告期营业成本明细金额及占比。结合营业收入明细表,可以说算出公司报告期其他业务毛利率分别为0.87%、2.11%和1.04%。公司报告期综合毛利率分别为13.19%、13.18%和9.67%,2020年同比2019年基本持平,但2021年同比2020年下降3.51个百分点,原因我们上面分析过,一是核心产品毛利率下滑,二是其他业务即贸易收入占比增加。

上表是公司同行业上市企业最近三年平均毛利率明细,分别为32.33%、35.37%和24.49%,分别高于公司19.14个百分点、22.19个百分点和14.82个百分点。公司毛利率大幅落后于同行业,是同行业上市企业平均毛利率的一半不到。我们认为就是公司涉嫌将本应该列入贸易的收入混入生产型收入所导致的。

我们上面分析过,试剂分装实质就是贸易,把它和其他业务一起重分类至贸易业务,就形成了如下的格局:

重分类后,可以看出,公司报告期贸易业务收入金额逐期增加,分别为1.84亿元、2.48亿元和5.31亿元,2020年同比增长34.78%,2021年同比增长114.11%,呈加速增长趋势;占比分别为17.8%,21.5%和27.4%,占比逐期增长,即贸易收入增长速度大于主营业务增长速度。这就是公司综合毛利率逐期下移的根本原因。实际上我们仍然怀疑公司核心产品酚醛树脂收入中有相当比率来自于贸易,我们接下来继续剖析。

1、直接人工占比偏低

上表是公司报告期主营业务成本中直接材料、直接人工、制造费用以及物流费金额及占比明细情况。公司没有在招股说明书中披露制造费用明细。公司报告期直接人工分别为1105万元、1169万元和1420万元,2020年同比增长5.79%,2021年同比增长21.47%,低于主营业务收入增长比率40.85个百分点。直接人工占比分别为1.49%、1.41%和1.01%,逐期下移,一方面是因为不需要太多人手的试剂分装业务收入增速超过酚醛树脂收入增速所致,另一方面是我们怀疑酚醛树脂也存在大量的贸易收入,即不需要公司生产,也就不需要太多人工。

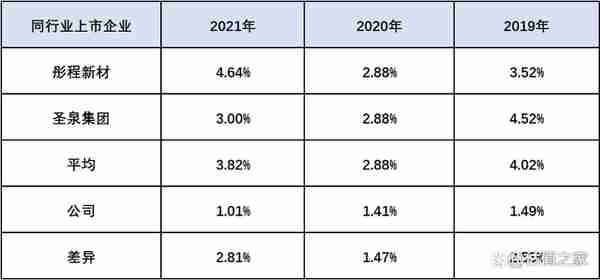

上表是同行业上市企业最近三年直接人工占营业成本平均比率,分别为4.02%、2.88%和3.82%,相比公司,分别多出2.53个百分点、1.47个百分点和2.81个百分点。同样是生产酚醛树脂,公司直接人工占比是同行业上市企业平均值的一半还不到。

同样是酚醛树脂制造业,公司的直接人工占比为何如此之低?毛利率为何如此之低?这既不符合逻辑,也不符合常识,再看公司2021年净利润为7715万元,2020年净利润为7127万元,同比增长8.25%,而收入却同比增长为68.50%,净利润的增幅低于收入增幅60.25个百分点。这又印证了公司处于增收不增利的困境,我们大胆判断就是公司2021年收入增幅的60%即为贸易收入,因为贸易收入是微利,毛利率更是低至1%。60%的收入增幅对应的金额为6.91亿元,根据我们上述的测算,2021年经调整后的贸易收入为5.31亿元,2020年为2.48亿元,增加的金额为2.83亿元,所以对应的2021年酚醛树脂收入中有4.08亿元是贸易收入。我们根据以上的测算再调整一版主营与贸易的收入金额及占比如下:

经过上述调整可见,公司2021年贸易收入为9.39亿元,主营业务收入即自制酚醛树脂收入为10亿元,分别占比为48.4%和51.6%,这样的话,我们上述讨论的公司直接人工占比及毛利率都不到同行业上市企业平均水平的50%的疑惑,都将迎刃而解:因为公司存在将近50%的贸易收入。

2、水电气消耗量印证

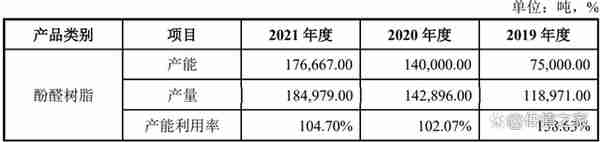

如上表所示,公司报告期酚醛树脂的产量分别为11.90万吨、14.29万吨和18.50万吨,2020年酚醛树脂产量同比增幅为20.08%,2021年同比增幅为29.45%,同比增加产量4.21万吨。

公司报告期水的消耗量分别为6.17万吨、12.30万吨和14.43万吨,2020年同比增幅为99.35%,2021年同比增幅为17.32%。

公司报告期电的消耗量分别为1216万度、1450万度和1673万度,2020年同比增幅为19.13%,2021年同比增幅为15.40%。

公司报告期蒸汽的消耗量分别为7.44万吨、11.80万吨和11.64万吨,2020年同比增幅为58.60%,2021年同比萎缩1.36%。

公司在招股说明书中声称,杭摩阜阳项目(一期)于 2021年9月建成投产,一期项目新增11万吨酚醛树脂和12万吨甲醛产能,并于当年顺利生产4个月,2021年度新增有效酚醛树脂产能3.67万吨(11万吨*4/12)。如此计算,2021年新增4万吨甲醛产能。甲醛是生产酚醛树脂的原材料。

可以看出,2020年酚醛树脂产量同比增加20.08%时,水消耗同比增长99.35%,电同比增长19.13%,蒸汽同比增长58.60%,电的消耗和酚醛树脂产量增长基本保持同步,水和蒸汽消耗增幅分别高于酚醛树脂的产量增幅79.27个百分点、38.52个百分点。

2021年酚醛树脂产量同比增加29.45%时,水消耗同比增长17.32%,电同比增长15.40%,蒸汽同比萎缩1.36%,水电气消耗全面落后于酚醛树脂产量的增长,水、电和蒸汽消耗增(减)幅分别低于酚醛树脂的产量增幅12.13个百分点、14.05个百分点和30.81个百分点,和2020年大相径庭,这还没算2021年新增的4万吨甲醛产能。

这就印证了我们上述所讨论的公司2021年存在的酚醛树脂贸易收入,如果考虑到这一点,2021年自制的酚醛树脂销售收入为10亿元,2020年为9.03亿元,同比增长10.73%,这样的话,水消耗同比增长17.32%,电同比增长15.40%,趋势上可以和2020年自洽。至于蒸汽,公司在招股说明书中解释到,阜阳项目甲醛生产过程中伴生的蒸汽能供应酚醛树脂生产所用的蒸汽,即2021年阜阳新增的酚醛树脂和甲醛产能,蒸汽基本可以做到自足。

3、公司前五大客户中贸易商,关联方

上表是公司2021年前五大客户销售金额及占比。前五大客户共计销售金额为6.78亿元,占总销售收入的比率为34.98%,超过三分之一。其中第一大客户为龙游尧舜,销售金额为2.77亿元,其中2.68亿元是苯酚,即大宗化学品贸易。龙游尧舜控股股东、实际控制人傅佳持有公司2,222,450股股票,持股比例为0.92%。

2021年对嘉民塑胶及其关联方销售酚醛树脂金额为1.27亿元,是公司的第三大客户。截止目前,嘉民塑胶持有公司11.54%的股权,另外吴美金还持有公司0.75%的股权,吴美金与嘉民塑胶的法定代表人沈培林为夫妻关系,嘉民塑胶的实控人沈芳是沈培林的女儿。嘉民塑胶与一致行动人吴美金合计持有公司12.29%的股权。沈培林曾任公司董事,2020年7月1日辞去公司董事职务。

公司2021年第四大客户是浙江民杭洋新材料有限公司(以下简称“浙江民杭洋”),销售金额为9016万元。浙江民杭洋向公司子公司杭摩科技采购化学试剂,其注册地址与杭摩科技曾存在地址重合的情形。其是公司的经销商客户。而且经中介机构查明,公司经销商客户大多不设置库存。我们高度怀疑浙江民杭洋亦是公司的隐形的关联方,是公司为做大收入而设立的手套企业。

2021年公司第六大客户为锦凡化工,销售苯酚金额为5188万元,即大宗化学品贸易业务。截止目前,锦凡化工控股股东、实际控制人张伟勋持有公司0.95%的股权。

据天眼查显示,上述2021年公司前六大客户,除嘉民塑胶外,其余五个客户均为批发零售业客户,也就是说为公司贸易客户。

我们建议公司的保荐人及事务所,可以仔细查明上述这六家最大客户,它们购入的公司酚醛树脂或苯酚等产品,都最终销售给哪一家生产型企业了?是不是部分产品兜兜转转又回到公司?即都是公司为做大收入而设立的手套贸易企业?

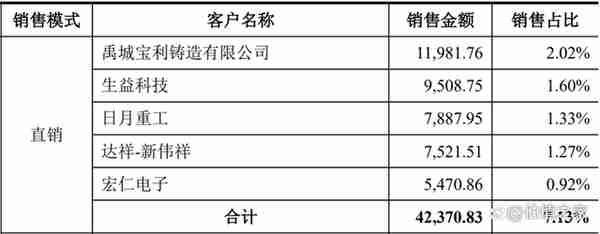

上表是圣泉集团在其招股说明书中披露的2020年直销前五大客户,我们可以发现,全部是制造业客户,而且不乏上市企业,比如生益科技和宏仁电子。圣泉集团也是生产酚醛树脂的,前六大客户只有一个客户是制造业,而且还是关联方,其余五家均为贸易商,这和圣泉集团形成鲜明对比。这也是公司毛利率不高的原因,产品无法触达终端的生产客户,净让贸易商等中间商赚差价。而且,公司周边客户全是贸易商的话,公司很容易的就受到影响,并渐渐的自己也转变成一个贸易商。

1)公司销售给关联方嘉民塑胶毛利率高于同期非关联方,多收毛利837万元

报告期内,公司销售给嘉民塑胶、嘉民新材料的酚醛树脂所对应的应用领域主要为模塑料和摩擦材料领域,对应酚醛树脂产品系列为热塑性酚醛树脂,报告期销售给嘉民塑胶及其关联方平均单价和毛利率分别如下:

可以看出,公司报告期销售给嘉民塑胶酚醛树脂的毛利率分别为15.19%、19.76%和13.13%,分别高于非关联方-0.29个百分点、7.84个百分点和2.79个百分点,销售收入分别为6727万元、6412万元和12692万元,销量分别为7648吨、8465吨和12901吨。按高出非关联方毛利率计算,公司报告期销售给关联方嘉民塑胶多收毛利分别为-19万元、502万元和354万元,合计为837万元。公司涉嫌通过关联方交易虚增利润837万元。

另外,公司招股说明书一直未披露曾任公司董事的沈培林和公司实控人沈晓音之间的关系。我们认为这很重要,如果他们是亲戚关系,比如兄弟关系,那么关联方关系更紧密了。

2)公司大宗化学贸易品业务的两个客户实控人是公司股东

我们前面讨论过龙游尧舜和锦凡化工,其实控人均持有公司股份,是公司股东,报告期是公司大宗化学品贸易业务的两个客户。我们认为大宗化学品贸易,没有实物流,只是从公司走下账,毛利率极低,具有很强烈的收入挂账的象征性意义,是典型的增收不增利的业务,一方面降低公司的综合毛利率,一方面给人留下了公司是一个没有技术实力的贸易型企业的不佳印象,实在是得不偿失。两家企业实控人是公司股东的身份,又让人联想到这种交易是不是关联方关系,是不是在搞利益输送?

我们能想到的公司做大宗化学品贸易的理由就是,公司和部分股东存在对赌协议,对赌协议中可能包含对公司收入增长的硬性规定。

4、对赌协议

公司控股股东、实际控制人沈晓音、沈琛聪在2020年公司定向发行中与安华兴达、高新毅达、宇纳荣鑫、普华天勤签署的《股份认购协议之补充协议》含特殊投资条款,约定公司在 2024 年前未能完成IPO时实际控制人沈晓音、沈琛聪承担股份回购义务。2022年4 月,四家机构投资者与公司实际控制人签署补充协议,约定公司向不特定合格投资者公开发行股票并在北交所上市申请自受理之日起,《股份认购协议之补充协议》所有条款终止效力。如因任何原因导致本次申请未获得有权部门通过或公司实际控制人撤回申请的,则《股份认购协议之补充协议》所有条款恢复效力;本次申请获得审核同意并最终取得中国证监会发行批文,且发行新股在北交所上市交易的,则《股份认购协议之补充协议》终止并解除。

以上就是公司实控人与四个股东签署的对赌协议,核心条款就是必须上市,之前约定的是在深交所和上交所,后来又修改为北交所也可以,否则公司实控人就要按年化8%的利息回购他们的股权。

北交所关注的是如果回购真的发生,实控人的地位会否发生变更,我们认为不会,因为回购后实控人股权更多了。我们关心的是,对赌协议是否有对收入、利润等核心指标有具体且明晰的限定,比如收入增长率,利润增长率等的硬性规定。如果有,就可能成为公司日常经营的指挥棒,必须完成,完不成,想尽办法也要达成。

比如收入增长率,规定一个年化30%的增长,如果完不成,公司就有可能想到以贸易的形式去达成,因为这样比较快速,毕竟有这么多的股东,股东也有自己的企业,股东企业来做客户,买买买,协助公司达成四家机构的对赌目标,反正贸易业务,也就1个百分点左右的毛利率,还不算关联方。至于利润指标,就落到公司第三大股东-嘉民塑胶身上,重担在肩,即扛起收入指标的达成,还须确保利润的实现,要以比公司销售给第三方更高的价格来采购公司的产品-酚醛树脂。

5、客供料业务

2019年,公司与昆山森华签订加工协议,由昆山森华提供苯酚,当年完成对昆山森华1220万元的收入,其中酚醛树脂352万元,原材料549万元以及加工费359万元,当年收回款项600万元,期末对其应收账款余额620 万全额计提坏账。从这个交易过程中可以看出,公司既提供原材料苯酚,提供加工服务,生产加工酚醛树脂,又销售原材料给客户。原材料一定是贸易业务,因为当时公司不具备生产原材料如苯酚甲醛的能力。

公司2021年和2020年经销原材料贸易业务给淄博双和化工技术有限公司金额分别为1668万元和1244万元,两年金额合计为2912万元,亦是公司做原材料贸易的另一明证。

6、既是客户又是供应商且交易内容相同

2019 年公司子公司杭摩科技从上海新湖瑞丰源企业发展有限公司(以下简称“上海新湖”)采购甲醇206.64万元, 同时向其销售甲醇210.62万元,数量均为1,000瓶。这转手就赚3.98万元,同时还做大了收入211万元。我们高度怀疑上海新湖亦是公司的隐形关联方手套,为公司做大收入而专设。否则,正常的企业都不会做这种亏本的买卖。

公司子公司杭摩科技2019年从陕西摩贝生物科技有限公司(以下简称“陕西摩贝”)采购2000吨乙二醇,采购价格为0.45万元每吨,金额合计为905万元,同时向嘉兴摩贝信息技术有限公司(以下简称 “嘉兴摩贝”)销售乙二醇8500吨,销售价格为0.43万元每吨,销售金额合计为3697万元。据天眼查显示,陕西摩贝和嘉兴摩贝同受常东亮控制。我们的理解是公司要做大收入,就先从陕西摩贝高价买入部分乙二醇,然后转手再低价卖给嘉兴摩贝,高价买入的部分就算作通道费,也就是我们俗称的“投名状”,或更俗一点,就是见面礼。

做什么事情都需要付出代价,如果上市,代价更高,还要接受监管层的询问和市场的监督。倒不如扎扎实实做好研发,实实在在的搞好产品质量,这样才能做到基业长青。

以上林林总总,均在说明一个事实:公司实控人由于和投资机构签订有对赌协议,面临收入增长和利润实现的双重压力,由于产能受限,收入的实现基本上是靠贸易,结果导致综合毛利率下降的很厉害;利润的实现主要靠关联方输送,以及莫名出现的、默默做贡献的、好像不是关联方但对企业是相当支持的诸多贸易商客户,我们称之为手套客户。

二、公司期间费用占营业收入比率与同行业上市企业相比,均偏低

上表是公司报告期期间费用占营业收入比率明细,合计占比分别为7.08%、5.77%和5.05%,三年逐期下移。及至2021年,销售费用占比为0.72%,管理费用占比为1.09%,同比均下跌0.17个百分点和0.72个百分点。尤其是管理费用,在收入同比大增68.5%的情况下,管理费用占比还下降0.72个百分点。真的是匪夷所思,再次印证我们上述讨论的公司在和机构投资者对赌的情况下,有利润实现的压力,没办法,别的部门不能降工资,只能是苦一下自己,拼命压缩管理团队的工资和奖金;有收入增长的压力,只好大肆扩张贸易收入占比,而且很大部分例如大宗化学品贸易以及与关联方、类关联方贸易销售,没有库存,没有实物流,只有纸质流,即凭证流,辛苦下会计,做做账,收入就来了,所以也不需要增加大量的管理人员,管理费用自然就下降了。

1、 研发费用占比与同类上市企业比较

上表是最近三年同类上市企业研发费用占比平均数和公司的比较明细。公司报告期研发费用占比分别低于同类上市企业1.78个百分点、1.68个百分点和2.58个百分点。可见公司在研发投入上大幅落后于同行业上市企业。公司的精力主要去搞贸易去了,这也是公司毛利率大幅落后于彤程新材和圣泉集团的原因,不专注于研发,不专注于生产的制造业,是没有前途,没有未来的。

2、 管理费用占比与同类上市企业比较

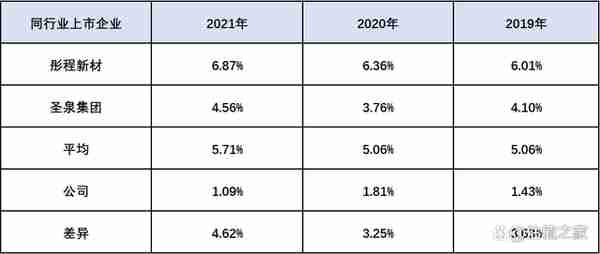

上表是最近三年同类上市企业管理费用占营业收入比平均数和公司的比较明细。公司报告期管理费用占比分别低于同类上市企业3.63个百分点、3.25个百分点和4.62个百分点。可见公司管理费用占比大幅落后于同行业上市企业。也从侧面反映公司是一个家族掌控的公司,可以随意压缩。因为管理人员薪酬是管理费用中占比较大的一个支出,公司2021年管理费用中职工薪酬支出金额为1053万元,2021年行政采购管理人员合计为85人,平均每人年薪酬为12.39万元。彤程新材2021年管理人员平均薪酬为37.03万元每人每年,圣泉集团为14.85万元每人每年,彤程新材管理人员年薪酬是公司的2.99倍,圣泉集团年薪酬亦超出公司19.85个百分点。高级管理人员会是用脚投票的,即谁给的薪酬多,就去给谁服务,留下来的反倒是一些没有能力的,资质平庸的人,这样的企业,还能搞好?

3、 销售费用占比与同类上市企业比较

上表是最近三年同类上市企业销售费用占比平均数和公司的比较明细。公司报告期销售费用占比分别低于同类上市企业3.79个百分点、3.45个百分点和2.81个百分点。销售费用占比数据又再次印证公司大量依靠关联方、类关联方公司进行简易销售的事实。这样其实是空转。不用消耗销售费用,比如大宗化学品贸易销售,量大,反过来又摊薄了销售费用占比。

相关阅读揭秘区块链盈利能力:哪些L1和L2收入最高?

深度解读:Ethereum、Solana和Tron三大公链的收入可持续性

早报 | 9月4日昨夜今晨要闻:特朗普家族加密项目 WLFI:已通过多家公司审计,拟与 Aave 合作拟探索稳定币市

仅成立一个月的加密公司Canary Capital紧随Bitwise申请XRP ETF,获批关键因素或为美国大选结果

知情人士:马斯克的xAI拟斥资近100亿美元租用Oracle的云服务器

知情人士:马斯克AI初创公司xAI最快将于本周完成融资

知情人士:多个基金公司预计下周SEC不会批准以太坊现货ETF

数据:一季度披露持有比特币ETF敞口的基金公司数量是黄金ETF的约10倍

孙宇晨:FF电动车可以考虑搭载波场区块链并使用TRX支付

“AI教父”GeoffreyHinton建议英国政府采纳全民基本收入( UBI)应对失业威胁