股权融资的弊端包括(股权融资的弊端包括到期归还本金吗)

在经营企业过程中,离不开财务。很多企业在经营过程中都会不太重视财务,今天的话题就是普及财务的两大财务思维,以及经营中会出现的4大误区。

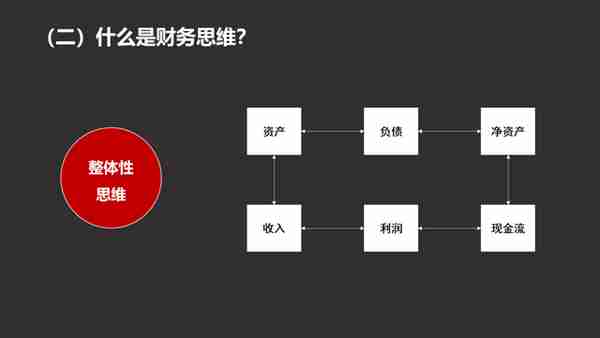

两大财务思维

第一种财务思维:结果导向性思维

两个视角,一个是业务角度,一个是财务角度

业务角度注重的是过程,而财务的角度是更注重结果。

因此无论有哪些业务的变量,最后都希望体现在一定的财务变量上。财务变量请看右边这个框,就是收入的上升,利润的增加,现金流变得充裕。资产质量得以提高,负债得以控制。举个例子:我去饭店吃饭,要了一碗饭,份量非常多,吃不完,在同类饭店里也是很多的。这时候我跟服务员说能不能把饭量减少一半,少收一半钱,但是服务员说饭店规定不可以,那我就选择不要那碗饭了。从这个例子我们可以看得出来,一个公司业务变量再优秀,如果是不能顺利的转换成财务变量,那这样的业务优化可能是不持续的。就像我刚才所举的例子,这个饭份量是很大,但是从顾客的角度来讲,他不需要这样的量,因此公司收不到钱,像这样的就叫做没有绩效。财务思维第一个特征,就是一定要强调财务的结果。我们把它叫做结果导向性的思维。

第二种财务思维:整体性思维

财务一定要用整体性的思考方式,要用联系性的思维方式,来解决公司的业务和财务的问题,千万不可孤立的去看待任何一个变量。比如说一个公司的收入情况,它会受到公司资产的制约。这个资产好不好会直接影响到收入,但同时收入的增加也会影响资产的增减变动,资产也会影响到债务,那负债就会有增减。我们的收入变动了,利润可能会发生变化,利润变动会导致现金流变动,现金流变动会导致公司的净资产发生变动。所以这个思维叫做整体性的思维假设我们公司未来的目标是要大幅度提高公司的收入,于是公司就去为这个东西做准备,要去购置相应的资产。资产多了就会引起债务的增加,债务增加,就会有费用,可能会有一些借款费用,就会影响到利润。最后可能会使得公司资产负债率上升,同时由于债务成本特别高,公司的利润不一定会同比的上升,所以我们任何一个业务,都会影响到多个财务变量。

四大财务思维误区

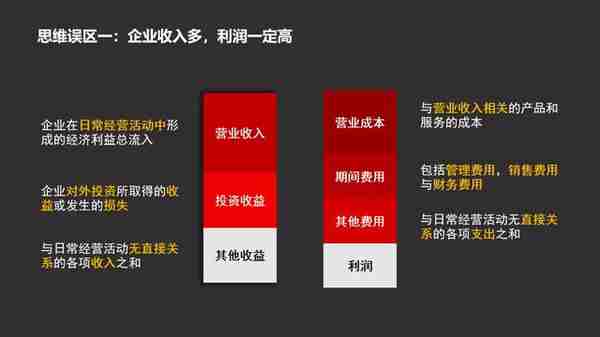

思维误区一:企业收入高,利润一定高

我们来看一下这张图,战略思维和管理思维,战略是对外的思维模式,管理模式是对内的思维模式,所以,战略是带来收入的,管理是产生成本的,但是管理是为战略服务和支持的,让做事提升效率。

企业收入越多,利润就越高,这个命题显然是不成立的。原因其实也很简单,有可能我们为了追求高的收入,公司可能会进行扩张,会招更多人来做事。

也有可能背负更多的债务,导致公司的费用大幅度上升,最终可能会超过收入的增长百分比。就会导致利润不成正比的一种变化。

如图所示:管理是为战略服务的,所以如果管理没有服务好战略,就会出现支出极大的增加,收入增加赶不上支出增加,最后导致公司的利润并不是非常理想的情况。

我们来看看这两张图,战略的结果(收入)与管理的结果(支出)的差额就是利润,以及第2张图,利润表的逻辑结构,左边反映的公司的各项收入,右边反应公司经营管理的成本。

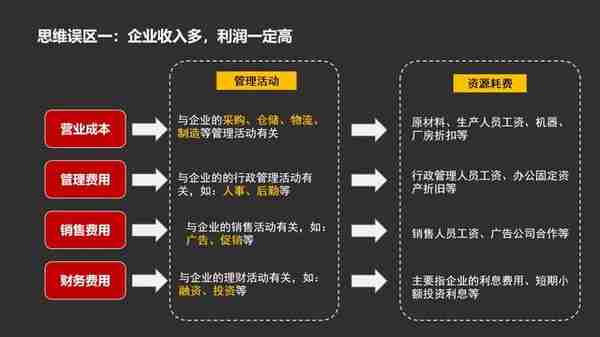

其中营业成本与期间费用详解如下:

利润表中有一些关键性指标,如毛利、营业利润。

1.毛利

营业收入减去营业成本。这个数字越大,表明公司产品的竞争力越强,或者说市场的独特性越强。为什么?

比如说像茅台酒,成本10块钱可以卖到100块钱,所以毛利率就90%。因此这个酒一定是一个市场竞争力非常强的产品。

2.营业利润

毛利减掉期间费用。这个营业利润既反映出我们产品的市场竞争,也反映出公司一项管理能力。

一般来说,对于正常的公司来讲,营业利润都要为正,如果是营业利润是负就表明这个公司是一种入不敷出的状况,是特别不好的一种情况。

思维误区二:企业获得融资一定是好事

一、债务融资带来的财务杠杆

企业到底要不要负债?

一个简单的案例:

100万,没有负债买一套房,一年后上涨120万,赚20万。

如果负债100万(利息10%),本身有100万,买两套,一年后一套房上涨120万,共240万,可赚240-110(负债)-100万(本金)=30万。

二、股权融资的利弊

股权融资的好处即引入一个股东给公司投资,但是这笔钱不需要归还。坏处也显而易见,会稀释公司的控制权。

三、债务融资给企业带来的财务风险

企业的债务没有企业的资产作为保障的话,可能会给公司带来破产的风险。我们来理解一下两个概念:

流动负债:例如短期的借贷。比如向银行借了一笔短期贷款,但是没有在规定日期还清,信用就会下降,多几次以后可能影响企业今后的借贷,影响企业资产的流动性。

非流动负债:例如长期的借贷。比如向银行借了一笔钱,为期20年,但是最后没有还上,银行有权对你的公司进行破产清算,将你的公司拍卖,拍卖所得归银行所有,以保障它作为债权人的权益。

思维误区三:资产规模大,企业一定强

举个典型的一个例子:

就是沃尔玛花了54年的时间,雇佣了220万名员工,达到了三万个亿的销售收入。

但是阿里巴巴?13年,8000名员工就做到了,资产规模小于沃尔玛。

所以我们可以看的出来,同样都是3万亿的收入,但是两个公司的资产规模却非常的悬殊,那是为什么?主要是由于知识经济的到来,知识经济的到来,企业的经营业绩越来越不取决于我们财务报表里面的有形资产,而是越来越取决于财务报表以外的一些无形的资产。

所以决定收入的并不是资产的规模大小,而是资产质量的高低和资产周转的快慢,以及商业模式是否优化。

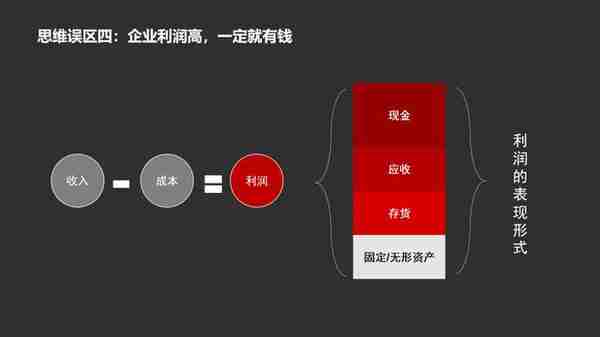

思维误区四:企业利润高,一定很有钱

一、企业的利润有多种表现形式

企业利润高,不一定都以现金的形式展现,也就不一定“有钱”,例如:卖出商品但还未收到账款,表现形式即为应收账款。卖出商品得到现金,但立刻转而购买原材料生产存货等等。

二、现金流量表

现金流量表,其实就是将我们现金增减变动区分成了三种不同的活动。

对于一个正常型企业来讲,经营活动现金流一般来说要是正数,为什么?经营活动现金流是一个负数表明是个什么效果?

就是我们卖产品的收入,还没有我们采购物资的现金流出多。这个对于公司来讲就是一个不好的信号,可能公司正常情况不能产生现金了,就要靠外部一些输血,比如说像引入新的投资者,或者是变卖掉一些资产,比如说变卖掉股票。

我们现金太不充裕了,所以只能变卖这样的资产,就会导致公司经营过程遭到相应的损失。通过这个现金流量表,得到各种活动的现金关系,其实可以成为我们判断正公司现金流正常与否的一个依据。

私信团长,领取系统连锁标准化表单,备注:连锁表单

货币对股市的影响 人民币升值股市的影响

黄金 货币供应量 黄金储备量代表什么

货币基点(人民币一个基点多少钱)

货币汇率高的 什么钱汇率最高

发行货币 影响 电子货币对货币供给的影响

存款货币创造(描述存款的创造过程)

cpi与货币的关系,cpi和物价水平的关系

货币紧缩对房价的影响 货币紧缩和货币宽松

货币理论的基础是?货币理论有哪些

货币宽松对保险的影响,货币宽松条件下投资什么好