五粮液历史(五粮液历史多少年)

作者:十年自由之路88

来源:雪球

一.前言:

接下来要分公司,详细介绍一下每家龙头酒企的渠道发展历史和目前的现状,未来的变革方向;虽然贵州茅台贵为大哥,但无奈笔者对五粮是真爱,所以先从五粮开始,茅台粉见谅啦!

二.概述:

前面的系列文章中已经介绍,五粮液的渠道管理实行的是典型的大商制模式(也叫总代模式),是一种由经销商主导的营销模式,具体是指厂家以省或区为单位,指定实力强的大经销商来担任总代,由其全权代理所在区域的产品销售活动。在该模式下,厂家可以做甩手掌柜,区域内的销售全权交给大商负责,大商有定价权,甚至可以做品牌OEM,可以很好地激发大商的积极性,但是缺陷也很明显,酒企对渠道的掌控力很弱,无法很好地控制批价、终端零售价,渠道容易发生窜货的情况,酒企也无法快速的、准确的感知市场变化;

虽然我在《四家龙头酒企的渠道对比》这篇文章里,给不同的渠道模式进行了评级,把大商制列为最差的模式,其实那只是根据近些年的市场情况进行的评级,也方便读者对各种模式的好坏有一个大概的印象,并不见得完全准确;事实上,在不同的时代,不同的市场环境下,同一种模式发挥的作用差别很大,比如大商制模式在2000年左右就是最有效的模式,帮助五粮液成为白酒大王。

所以,一个模式的好坏,关键要看它是否契合这个时代的市场环境。五粮液在过去20多年里一直沿用大商模式,但是也根据市场环境进行了多次调整,有成功也有失败,此文试图穿透这20多年历史的层层迷雾,把他的渠道演变客观的呈现出来,也方便我们更好的把握五粮液近两年改革的方向;

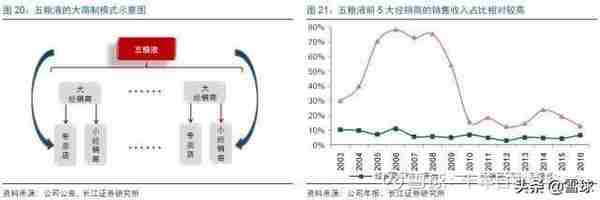

三、五粮液大商制模式简介

五粮液注重发展营销能力强的大经销商,通过设置总经销商,由其全权代理管辖区域的销售活动,并协助厂家管理部分小经销商或专卖店,并由此形成了不同层级的总代理体系:

1)全球总代:负责全球范围内的产品销售,侧重开拓海外市场,如06年授权华泽集团为五粮液年份酒(10年/15年)全球总代,随后授权银基商贸为永福酱酒全球总代;

2)全国总代:负责不同品牌产品在全国范围内的销售,如广西翠屏酒业48度五粮液全国总代、北京金榜题名一帆风顺五粮液全国总代、宜宾智溢酒业五粮春全国总代;

3)区域总代:负责所在销售大区的产品销售,是五粮液运用相对充分的一种商业模式,如浙江商源集团、安徽百川商贸、广东粤强、北京市糖等,其业务范围区域涵盖到华南、华东、华北、西南等白酒重度市场;

4)省级总代:负责所在省级市场的产品销售,如广西翠屏、湖北人人大、石家庄桥西、山东泰山名饮等省级大商是五粮液能够实现全国扩张的重要力量;

5)地级总代:负责所在地级市场的产品销售,如安徽天韵商贸、陕西高川商贸、保定百年商贸等区域性代理商为五粮液的渠道下沉奠定基础。

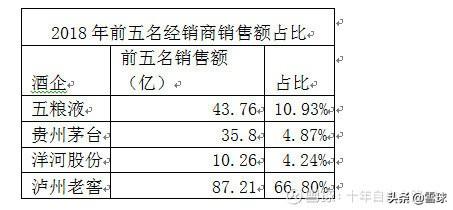

与大商制模式相对应,五粮液前5大经销商的销售收入占比始终处于较高水平,尤其是05-08年期间,前五大经销商对五粮液的总营收贡献度超过70%,而同期茅台的经销商CR5均值仅在7.5%左右。

近年来五粮液前五大经销商销售收入占比已经下降至10%左右的水平,但依然高于茅台和洋河:

四、五粮液渠道发展史

1. 第一阶段(1995-2003年):充分放权,定制合作OEM,助力五粮液成为白酒大王

1)这个时代,改革开放刚刚20年左右,人民大众的生活水平已经有大幅提高,解决了基本的温饱问题以后,社会对酒的需求量有快速的增长。虽然大众的收入有提高,但整体还是处在很低的水平,此时大众的品牌意识还不是很强,各行各业基本都是处在混战状态,当时酒企通过大规模的宣传可以短时间内建立一个品牌,比如当时夺得央视标王的孔府宴、秦池,瞬间获得了巨大关注和销售业绩,这在今天是不可能做到的;

2)在这个时代,五粮液顺势推出了大商制销售模式。大商制下,五粮液无需投入过多资金建立自己的营销渠道,也无需招聘大量的销售人员,生产出产品后全权委托大商负责某个区域的销售,大商拥有定价权、主导权,销售网络完善,积极性高,这样五粮液可以非常快速的、低成本的依托大商将产品导入全国各地的空白市场,完成全国化布局,如在1999-2003年期间,其营收市占率从30%提升至41%左右,逐渐发展成为行业龙头。

3)同时,五粮液创造性的开发出了OEM授权贴牌模式;以1994年五粮液与福建邵武糖酒副食品公司联合推出“五粮醇”为标志,五粮液的OEM贴牌模式正式诞生。在该模式下,五粮液负责生产质量达标的产品,经销商则负责市场推广,所得利润按双方的协商比例共同分享。

这种模式一方面解决了五粮液产能利用率低的问题,另一方面进一步激发了经销商的积极性,各种贴牌产品借着五粮液的牌子层出不穷,到2002年,五粮液已经孵化出上百个产品系列,上千个子品牌。比如今天依然活跃的五粮醇、金六福、浏阳河都是诞生在那个年代,是OEM模式下存活下来的佼佼者。

子品牌的快速发展为五粮液营收规模的增长注入新动力。在1995-1997年期间,OEM品牌五粮春的营收从939万元增长至6712万元,提升幅度高达615%;同期五粮醇的营收规模剧增437%,比总营收的变化幅度高出296个百分点。

4)为什么OEM模式可以在这个时代取得成功?一方面,这个时代大众的品牌意识还不强,所以商家可以通过大量的广告营销快速的创造一个子品牌;另一方面,受制于当时的收入水平,社会对于高端白酒的需求远没有今天这么旺盛,高端酒的销售收入也远没有达到今天占比70%的水平,因此众多的系列酒品牌并未对五粮液的整体业务增长造成明显的破坏。

1. 第二阶段(2003-2009年):大商制缺陷凸显,惨遭茅台超越

1)这个阶段大众的收入水平和消费水平进一步提高,对高端酒的需求快速增加,大众的品牌意识也进一步增强;在这个阶段,大商制模式的各种弊病凸显出来

2)大商制下,酒企对渠道控制力较弱。依托大商,五粮液确实快速的把产品推向全国,而且并未耗费太多成本,但是销售渠道庞大了之后就出现了各种问题。首先,五粮液无法控制住经销商的定价,大商进货价格低,又有库存和资金压力,市场不景气的时候就会低价往下游甩货,造成价格倒挂,经销商亏损,某些大商的出货价格比五粮液的出厂价低,经销商直接跨区域拿货就可以节省大量成本,这就造成区域间窜货严重;极大损害了厂家和渠道的利益,使五粮液品牌形象受损;

3)大商OEM创造的众多子品牌开始稀释五粮液主品牌。大众品牌意识的崛起是OEM模式衰落的核心因素。大众消费水平越来越高,越来越看重品牌的重要性,意味着消费者愿意为高端品牌支付更高的价格;竞争对手贵州茅台正是在这个阶段凭借着准确的高端品牌定位,突出大单品,极力营造国酒形象以及稀缺性,在消费者心目中形成了高端白酒的印象;而五粮液OEM的子品牌大量仿制五粮液的高端产品普五,出现了各种类似包装和名称的系列酒,比如五星五粮液,五粮PTVIP等等,诚然,这样的仿制确实提高了这些子品牌的销量和价格,但是导致消费者根本分辨不出哪个是真正的五粮液,也就无法满足消费者对“面子”的需求,这对五粮液高端形象造成了极大的伤害;另外,一些做大的OEM子品牌也开始脱离五粮液自立门户,比如2007年单飞的浏阳河;

4)五粮液2005年净利润惨遭茅台超越,痛失白酒一哥宝座,2013年营收也被超越,市值差距也越拉越大。

2. 第三阶段(2010-2016年):开始变革营销模式,有所改善,但无法根治根本问题

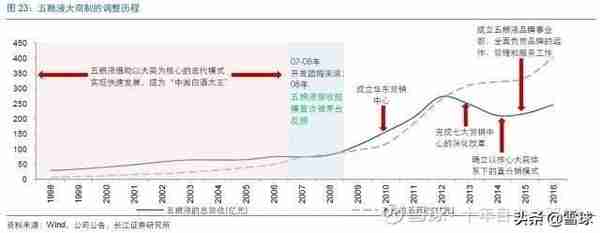

1)2010-2013年,五粮液逐步建立华北、华东、华南、华中、西南、西北、东北七大区域营销中心,以区域划分职责,全面负责各自地区的五粮液所有品牌的销售;

2)2014年,五粮液实行核心大商体系下的直分销模式,形成“厂家对接大商、大商对接小商”的销售模式。从全国2000多家经销商中筛选出约500家构建的核心大商队伍,由厂家直接管理,而其他小型经销商则通过核心大商进货,不与五粮液直接发生财务关系。

3)2015年成立五粮液品牌管理事务部:具备品牌推广和市场营销双重职责,由其全面负责品牌的运作、管理和服务工作;

4)五粮液采取的这些变革从一定程度上改善了酒企渠道的管理和掌控,但要解决子品牌杂乱,价格倒挂,区域间窜货问题,必须触动众多利益,比如很多子品牌都由实力强大的大经销商掌握,砍掉这些牌子相当于夺走了他们手里的蛋糕,难度可想而知。所以前些年五粮液的改革往往是停留在口头上,雷声大,雨点小,仅凭这些变革还不足以从根本上解决问题。

5)这期间,受塑化剂风波和打压三公消费影响,白酒行业,尤其是高端白酒转入下行周期,五粮液的渠道模式的弊端在此时展露无遗。五粮液大商库存较多,行业上行周期,产品价格上涨,动销快速自然不存在问题,但12-13年高端白酒需求量大降,终端价格随之下行,经销商库存开始积压,迫于资金和成本压力,部分大商开始亏本甩货,当时出厂价是729元,但是华东区域大商的一批价跌到600元以下,倒挂严重,低价货在区域间流窜,造成了价格体系的混乱。偏偏在2013年2月份,五粮液错判形势,做出了提价10%的决定,仅在一个月之后,迫于压力五粮液又宣布返还经销商10-15%的打款额,相当于变相降价,第二天五粮液的一批价便大跌100元。由此也可以看出在大商制模式下,酒企对于市场变化的感知非常不敏感,对经销商的库存情况、动销情况掌握不准确才会导致此类误判。

1. 第四阶段(2017至今):新任掌门实质性铁腕改革,曙光已现

新任掌门李曙光自2017年上任以来,一改之前雷声大、雨点小的作风,对五粮液实施了一系列实质性的改革,尤其是近一年来,其对营销模式改革的力度和效果都是显而易见的。

1)百城千县万店工程下沉渠道,

随着市场竞争的日益激烈,酒香也怕巷子深的当下,商务消费及个人消费的崛起,渠道下沉已成为品牌发展的必经之路。

2017年6月开始的“百城千县万店”工程将通过在上百个大中城市、上千个重点县区建设上万家高质量的核心销售终端,优化现有渠道结构,实现五粮液向终端营销的转型。

但随着市场竞争的日益激烈,酒香也怕巷子深的当下,商务消费及个人消费的崛起,渠道下沉已成为品牌发展的必经之路。

2017年底,五粮液已经建设7000家核心终端网点,2018年完成10000个终端建设,通过这些销售终端,消费者可以在此直观的感受五粮液产品的口感和品质,真正使消费者对五粮液品牌可观、可感,进而形成强烈的品牌认同感。

2)明确了五粮液“1+3”及系列酒“4+4”核心产品体系,统一规划,铁腕收缩子品牌。

对五粮液稍有了解的人应该都知道,子品牌杂乱是五粮液存在多年的核心问题之一,不是五粮液管理层看不到这个问题,而是因为子品牌涉及的利益众多,尤其是经销商的利益,在行业下行周期,经销商本来就不赚钱,再把这块肉拿掉难度可想而知。但是今年以来,五粮液已经停止五粮液“VVV”、五粮液“PTVIP”、“东方娇子”、“壹玖壹捌1918”四个产品的合作,并要求73个规格产品下架。要知道这四个总经销品牌的年销售额都在亿元以上,硬生生从经销商手中砍掉这几个品牌可见五粮液改革决心确实很大,从侧面也反映出五粮液对于渠道的话语权已经今非昔比。

另据调研,总经销品牌以五粮字头的,每年合同期间任务率完成低于70%的将面临品牌淘汰的局面。

今年6月份,在原宜宾五粮液系列酒品牌营销有限公司、原宜宾五粮醇品牌营销有限公司、原宜宾五粮特头曲品牌营销有限公司基础上,整合成立了新的系列酒公司,统筹管理五粮液系列酒品牌。此次改革将解决系列酒板块缺乏统一规划、营销模式和策略落后、品牌过多过杂等问题。

3)数字化营销体系已经上线

前文已经提及,五粮液大商制最大的问题就是厂家对渠道管控不足,对下游经销商的库存、销售、价格情况感知不足,在渠道上导入数字化管理系统算是弥补大商制缺陷的一剂良药;

今年6月份,IBM为五粮液定制的数字化系统已经上线,在这个体系之下,五粮液厂家、各级经销商、终端、消费者层层扫码,售出的每一瓶酒都会在系统里记录,经销商的销售情况、库存情况、销售价格、销售区域都会被系统监控到,这样厂家就可以根据下游的动销情况做出快速的反应,比如未来一旦出现销售下滑,五粮液可以快速感知到市场的变化,采取停货挺价等措施,而不至于出现2013年经销商库存过高、价格倒挂的问题;同时,对于不守规矩的经销商,例如低价甩货、向其他区域窜货的经销商进行处罚。

4)第八代五粮液导入控盘分利

所谓控盘分利,是指从价格盘、货物盘、需求盘三个核心盘,秩序盘、渠道盘、服务盘三个辅助盘进行深入的调节与管控。控盘分利将是五粮液实现品牌价值提升和渠道利润稳中有升的核心保证,也是未来营销模式变革的坚定方向。

通俗一些讲:以前,五粮液经销渠道管控不足,厂家将产品销售给一级大商之后,由一级大商自主决定价格,销售给下游的二三级经销商乃至终端,各级经销商各自赚取价差,这就容易导致不同的环节利润分配不均,比如一级大商定价过高,下游小经销商利润不足,自然会影响销售积极。控盘分利相当于把各级经销商与厂家利益绑定在一起,通过建立的数字化信息系统,经销商、终端、消费者层层扫码,建立一个利润蓄水池,提前制定利益分配的规则,最终由厂家按照规则在各级经销商之间进行分配,保证各个环节都能取得合理的利润;

五粮液当前的改革可谓天时地利人和。自16年以来,高端白酒进入了新一轮的景气周期,不论酒企还是渠道经销商利润都出现了明显的回升,此时五粮液的话语权是最强的,经销商自然要珍惜来之不易的经销权,此为天时;纵观2017年李曙光董事长上任两年以来的改革,能够看出来新的管理层是一批励精图治、讲求实干的人,此为人和。

当然,改革不可能是一蹴而就的,品牌瘦身、管控渠道难免会触及众多利益,五粮液改革的决心和力度都需要保持持续的跟踪。如果最终五粮液能够成功的进行渠道改革,弥补大商制的缺陷,形成管控有效的经销商体系,那么作为曾经白酒大王,五粮液确实可以释放出更多的潜力。

五粮液历史(五粮液历史多少年)