交社保有保障吗(交社保有保障吗怎么交)

现在延迟退休已成定局,很多人非常纠结:“65岁才能领养老金,领个几年后说不定人就不在了,还有必要交社保吗?”

除了焦虑和吐槽,也有不少人打算不交社保。

先不要冲动啊,社保是我们最基本的保障,它覆盖医疗、养老、生育、失业和工伤保险,就是我们常说的“五险”。

前面大家担心的就是其中的养老保险,至于“要不要交”,保妹的观点是:

一定要交,而且收入低的朋友更要交,能占到很大便宜!

企业职工交社保:强制性,稳赚不亏

对于在单位/企业上班的朋友来说,完全不存在“要不要交社保”这个问题。

按照《社会保险法》的规定,公司不给员工交社保属于违法行为。

一般情况下,职工社保养老里本人只承担缴费基数的8%,从工资中直接扣除,然后存入我们的社保养老个人账户里。

用人单位要承担14%-16%,这部分进入国家统筹账户,给已经退休的人发养老金,不管延迟退休到多少岁,养老金发多发少,也都花不到我们自己的钱。

另外,社保养老个人账户里的钱,其实是有利息的,收益率很不错,而且还是复利,具体利率国家每年统一公布:

以职工养老为例,2022年个人账户的实际结算利率是6.12%,2021年是6.69%。

现在银行存款利率都跌成啥样了,社保养老的结算利率还能维持在复利6%的高位,非常难得。

到我们退休时,养老个人账户里已经连本带息攒了不少钱,总额会除以计发月数每月固定发给我们,活多久领多久。

其中,60岁退休的计发月数是139个月,65岁是101个月。

万一真没活到退休,或者刚领退休金没几年就去世了,养老个人账户的钱也不白交,会连本带息一次性退还给家人。

此外家人还能领取丧葬补助金、抚恤金等补贴,按照广州今年的标准,这笔钱最少有5.2万,最多有12.3万。

丧葬补助金:广东省2022年城镇居民月人均可支配收入(4742元)的2个月领取。

抚恤金:广东省2022年城镇居民月人均可支配收入(4742元)的9-24个月领取。

总的来说,企业职工交社保养老能获得终身领取+高利息+丧葬补助金+抚恤金,稳赚不亏。

社保说白了,是高收入的人匀给低收入的人,对低收入人群来说,交社保反而能占便宜,对应的养老金替代率已高达79%;

但是对中高收入的职工来说,社保养老金替代率比较低,以后拿到手的退休金有较大落差,要想维持退休前的生活质量,社保之外一定做其他的养老规划。

灵活就业者交社保:按低档交也不亏

我国有大约2亿的灵活就业者,他们没有工作单位,可以以个人名义交灵活就业社保。

灵活就业社保其实也属于职工社保,不过只能参加养老和医疗保险,不能参加工伤、生育和失业保险。

而且,除了进入养老个人账户的那笔钱,单位交的进入统筹账户的费用也要自己承担,这种情况灵活就业者交社保还划算吗?

保妹以广州为例和大家讲下:

灵活就业者每月按最低缴费基数4588元交职工养老(上限是24930元),缴费比例20%,其中8%进入个人账户。

这样算下来,每月交费917.6元,一年11011元,交15年,总缴费165168元。

其中每年进入养老个人账户的只有4405元,15年后个人账户余额是66075元(没考虑利息)。

按照广州2022年的社平工资9456元/月,用下面的公式计算,到时每月养老金大概是1700元,一年就是20400元。

个人账户养老金 = 养老个人账户累计额 ÷ 计发月数 (这里按65岁退休的计发月数是101个月来算)

统筹基础养老金 =(退休前一年在岗职工月平均工资+本人指数化月平均缴费工资)÷ 2×缴费年限×1%

每月养老金=个人账户养老金 + 统筹基础养老金

算下来,要领8年养老金才能把交出去的钱领回来,就是说65岁退休时,到73岁才能回本。

不过如果经济条件允许,年龄也不大的话,保妹还是建议灵活就业者交社保。

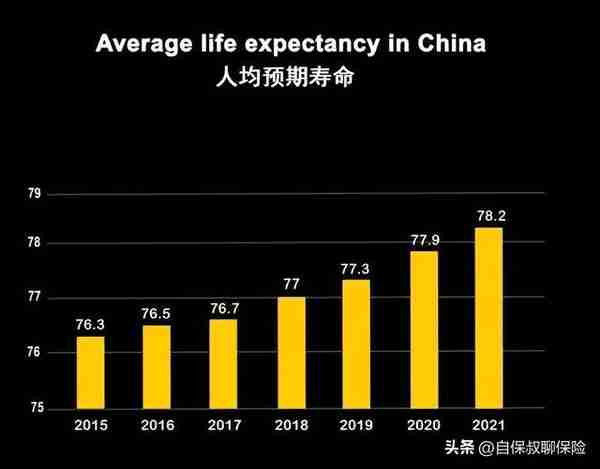

首先,我国居民人均预期寿命已达到78.2岁,即便65岁退休,绝大多数人还能至少领13年退休金,而且活多久领多久,越长寿越赚。

其次,前面的领取金额是粗略计算的,没有考虑社平工资的增长和职工养老个人账户的结算利率。

职工养老最厉害的地方在于,它的统筹账户是和退休时的社平工资挂钩,等到我们退休时,年轻人工资高了,我们的退休金也会更高。

总的来说:

灵活就业者如果还年轻,建议用低档交灵活就业社保,以后不会亏本,能确保退休后的基本保障,饿不住、冻不住;

对有经济能力的灵活就业者,要及时补充合适的储蓄险,比如增额终身寿或者年金险,保证以后高质量的养老生活。

实在交不起灵活就业社保、或者年纪大了的朋友,可以考虑门槛更低的居民养老保险。

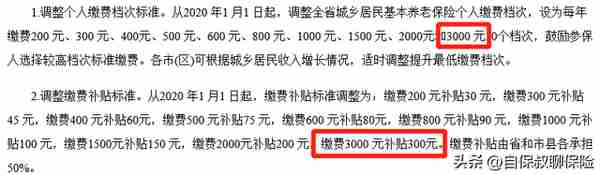

城乡居民保险:超划算,但领得少

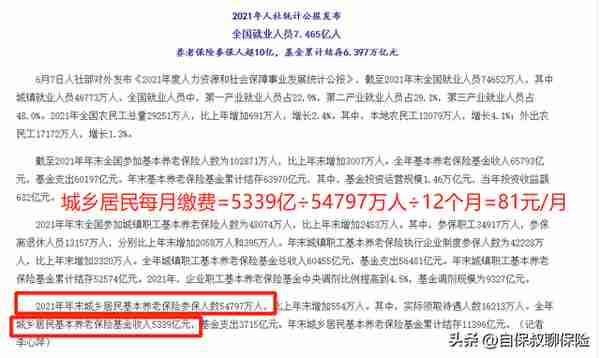

很多人说居民养老待遇低、领得少,可是你交得更少啊,2021年城乡居民平均每月才交了81元的养老保险。

单看领得钱当然觉得不划算,可要是算算交了多少、再领了多少,你就会发现它非常香!

城乡居民养老金包括基础养老金和个人账户养老金,基础养老金是政府承担的,各地标准不同,而且每年都会上涨。

个人账户养老金=(个人账户总额+政府补贴总额)÷计发月数,交的多政府给的补贴也多。

按照上面的公式,保妹以西安为例算下:

每年交200元,交15年,西安城乡居民基础养老金是175.5元/月,

那60岁退休时每月能领175.5+(200+30)×15÷139=200元,一年交的钱,一个月就能领回来,超值!

就是太香了,各地的城乡居民养老每年最高缴费也就几千块,想多交都不让,建议交城乡居民社保的朋友们千万不要断保。

不过城乡居民社保只能保证我们退休后有饭吃,像西安就算每年按最高档3000元去交,以后每月养老金也只有532元,远远达不到养老需求。

有经济能力的朋友,在交城乡居民社保的同时,也要趁早给自己补充养老。

总结:低收入交社保是占便宜

我国的社保是一种统筹体制,本质上就是全国一盘棋,国家先把钱收上来,然后统一安排。

统一安排的目的就是为了照顾低收入群,所以社保带有明显的倾向性,它是低收入群体的福利,收入越低越占便宜。

相反,社保对中高收入群体反而不太友好,虽然不会亏本,但是工资缴费基数越高时,养老替代率反而越低。

对这些群体来说,要想有高质量的退休生活,不能单纯靠社保,而是要借助养老第三支柱来提前规划,不管是个人养老金、增额终身寿还是养老年金险,一定要尽早准备。

相关阅读交社保有保障吗(交社保有保障吗怎么交)