股权投资特点(什么叫股权投资)

(报告出品方:中信证券)

专精特新政策全景和发展回顾

战略定位:国内外局势推动国家加速发展专精特新中小企业

国际局势加速中国制造创新发展,解决技术难题。随着全球贸易摩擦加剧,全球产业 竞争格局发生重大调整,中国制造发挥资源禀赋,崛起势不可挡,但是在发展的进程中, 仍有较多关键领域面临国外“技术垄断”的难题。这些难题制约了中国产业升级,威胁中 国产业链安全,因此国家从“强链补链”、解决“卡脖子”难题出发,推动中国企业由高速 增长阶段向高质量发展阶段迈进。

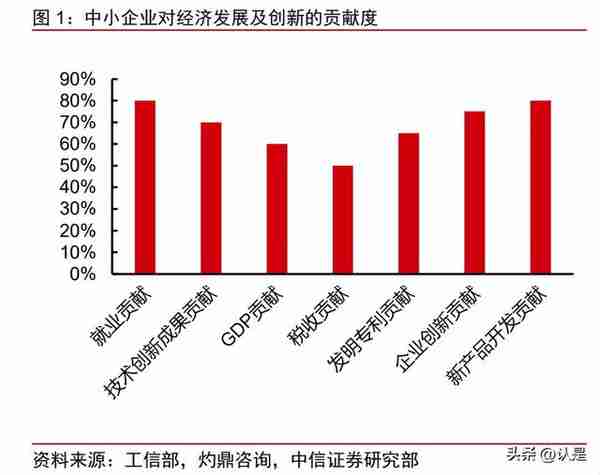

国内制造业升级要求产业政策加速培育中小企业。目前,我国制造业优势由用工成本 等传统要素向统一大市场、现代化工业体系、工程师红利等要素转变,提升竞争优势,实 现产业升级迫在眉睫,而技术创新则是制造业升级的关键。在中国企业中,中小企业是国 民经济和社会发展的主力军,在产业链供应链稳定性与竞争力提升等方面发挥着重要作用,是市场主体中数量最大、最具活力的群体,在就业、技术创新成果、税收、GDP 等方面做 出巨大贡献。中小企业“专精特新”的发展之路就是中国制造业由“三低一弱”到“三高 一强”的升级之路。

培育中小企业、大力支持“专精特新”企业成为我国长期且重要的国策。2020 年, 十九届五中全会,将“支持创新型中小微企业成长为创新重要发源地”列入第十四个五年 规划和二〇三五年远景目标;2021 年,中央政治局会议将“专精特新”战略提升至国家 层面;2022 年,国务院政府工作报告首提“专精特新”,并指出应着力培育并给予多方 面大力支持。因此,加快培育专精特新中小企业是我国实现制造业升级、产业链供应链现 代化、解决“卡脖子”难题的重大举措,产业政策将为股权融资市场带来新机遇。

发展回顾:战略布局,体系落地,补贴加码,服务配套

从“概念”到“系统化培育”,顶层设计加速落地,政策加码多维扶持。“专精特新”特指具有专业化、精细化、特色化、新颖化特征的优质中小企业,其概念最早于 2011 年 工信部《中国产业发展和产业政策报告》中提出,但 2011 年至 2016 年处于“专精特新” 政策的孕育期,政策仅停留在战略层面。2018 年工信部下发《关于开展专精特新“小巨 人”企业培育工作的通知》,2019 年第一批 248 家专精特新"小巨人"企业名单公布,标志 着“专精特新”政策从概念走向落地,正式迈入起步期。

2021 年 1 月国务院在《关于支 持“专精特新”中小企业高质量发展的通知》提出中央财政累计安排 100 亿元以上奖补资 金扶持“专精特新”小巨人企业,体现政府扶持决心,2021 年“专精特新”政策呈井喷 式爆发,进入高速成长期。2022 年 6 月,工信部颁发《优质中小企业梯度培育管理暂行 办法》,提出培育创新型中小企业、“专精特新”中小企业、专精特新“小巨人”企业共 3 个层次优质中小企业梯队,政府对于培育中小企业的方法论已逐步成熟。

从第一批到第四批的专精特新“小巨人”企业的培育条件不断演进。第一批、第二批 专精特新“小巨人”企业培育都参照“基本条件+专项指标”的遴选标准体系,对于专业 化和创新能力提出了具体条件和标准;第三批和第四批的培育要求则根据企业的营收规模 制定了不同的创新衡量标准,且和之前批次要求相比,在细分市场占有率和专利数量方面 有所放松,对于主导产品所属领域则提出了更明确的要求。

随着“专精特新”企业在国家经济发展中的重要性逐步凸显,从国家到地方政策,从 资金、产业链和企业自身发展三方面发力,助推专精特新企业高质量发展。从对国家和地 方政策梳理来看,专精特新类企业可以享受:1. 资金支持,包括资金奖励、税收优惠、股 权融资、债券融资和信贷支持等多方面的补助;2. 产业链支持,主要是帮助中小企业构建 与行业龙头间的桥梁,开放资源要素的同时促进商业合作;3. 自身发展支持,包括提供人 才培训和引进名额、支持特定领域的研究创新等。

汇集科技服务,助力企业成长。除政策支持外,工信部征集市场中配套服务和产品支 持企业成长。工信部、信通院在 1200 家服务商的 1700 个产品中,划分出助力开拓市场、 提升企业创新能力、加快数字化智能化绿色化转型等 9 个领域,并遴选 39 项质量优、保 障好、有特色的专精特新中小企业服务产品,围绕企业升级过程中的会遇到难题,如高效 开拓客户、高效维护客户、企业数字化、企业智能化等,提供优惠服务,推动企业精细化 运营,降本增效、修炼内功,从而实现高质量发展。

专精特新“小巨人”企业画像

优质中小企业培育体系建设现状:梯度培育构筑中国特色专精特新体系

现阶段优质中小企业培育框架已初有成效,专精特新“小巨人”企业共 8997 家,其中 上市公司占比约 8.5%。2022 年 09 月 19 日,中小企业局公布自 2019 年培育工作开展以 来,专精特新“小巨人”企业认定数量累计 8997 家,截止 2022 年 6 月有 765 家公司已 上市,上市率约 8.5%;我们根据工信部已公示的 4 批专精特新“小巨人”企业名单,梳理出 9026 家“小巨人”企业,其中第一批 2019 年 5 月首次公示 248 家,其中约 48 家已上市, 占比 19.4%;第一批 2022 年 8 月复核通过 155 家,其中约 31 家上市公司,占比 20%; 第二批 2020 年 11 月首次公示 1584 家,其中约 200 家已上市,占比 12.6%;第三批 2021 年 7 月首次公示 2930 家,其中约 192 家已上市,占比 6.6%;第四批 2022 年 8 月首次公 示 4357 家,其中约 244 家已上市,占比 5.6%。

专精特新“小巨人”企业经历时间考验,量质齐升

“专”、“精”助发展,“特”、“新”强优势。专注、精益助力企业高质量发展, 专精特新“小巨人”企业专注细分领域,平均专注时间长达 16 年,从结构来看,10 年及以下、10-15 年、16-20 年、21-30 年占比为 22.7%、25.6%、27.1%、22.1%,31 年以上 企业占比达到 2.5%,企业主营业务收入占营业收入比重平均水平约为 98%,近 9 成企业 至少为一家国内外知名大企业直接配套;特色、创新强化企业竞争优势,专精特新“小巨 人”企业研发投入水平普遍较高,企业研发强度平均水平约为 9%,研发人员数量占全职 员工数量比重约为 29%,有效发明专利平均约为 15.7 项,其中发明专利数超过 20 项的企 业数占比约为 22.5%,此外专精特新“小巨人”企业共建设一万多个国家或省级研发机构, 平均每家企业 1.25 个,企业创新意识和技术积累成为核心竞争优势。

以科技、制造为主体,企业量质齐升。截至 2021 年末,专精特新“小巨人”企业实 现全年营收 3.7 万亿,同比增长超过 30%,增速高于规模以上中小企业约 11pcts,2021 年全年利润超过 3800 亿元,营业收入利润率超过 10%,比规模以上中小工业企业高约 4pcts。从结构上来看,小微企业数量占比达 56%,民营企业占比达 85%,行业分布中以 科技、制造为主体。

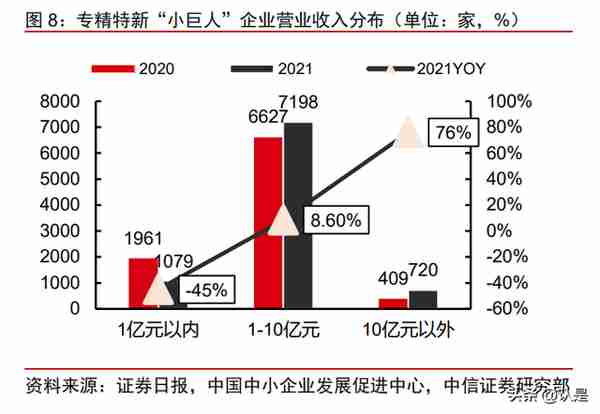

在中国中小企业发展促进中心、中国信息通信研究院、中国工业互联网研究院联合发 布的《专精特新中小企业发展报告(2022 年)》中,基于调研的近 9000 家专精特新“小 巨人”企业,约有 1079 家企业 2021 年全年营收小于 1 亿元,占全部企业的 12%,约有 80%的企业营收在 2021 年达到 1-10 亿元的区间,同比提升 8.6%,2022 年 10 亿元营收 以上的企业占比约为 8%,同比提升 3.5pcts;利润分布中,2021 年利润在 1 亿元以上企 业数占比约为 9.8%,同比提升 45%,1000 万元以下企业数量同比下降 19%。专精特新 企业在营收和利润两方面上实现全面提升,专精特新培育体系量质齐升,培育效果初见成 效。

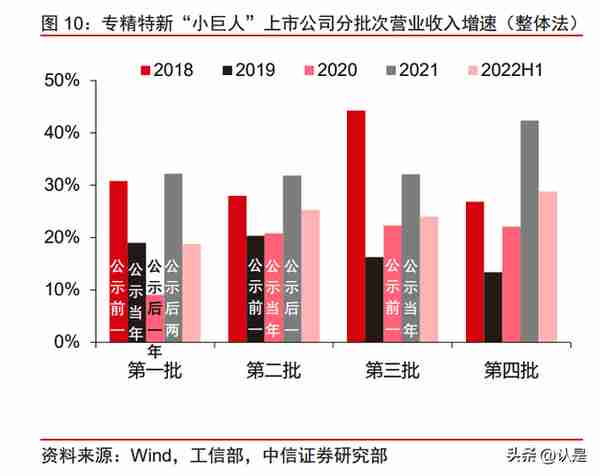

以已上市的专精特新 “小巨人”企业为例,营收规模和净利润的增速均处于较高水 平,且第四批近年来更具成长属性;但值得注意的是,2022 年公司的基本面短期受经济 环境影响较大,净利润增速和 ROE 有所下降,盈利能力有所减弱。

区域产业资源赋能专精特新企业发展

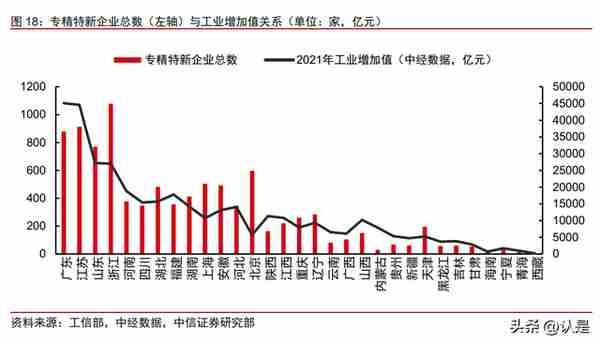

产业禀赋与政策支持共筑地方发展专精特新企业,浙江、广东、山东“小巨人”企业 数量领先。从地域分布来看,国家级专精特新“小巨人”主要聚集在工业产业较为发达的 沿海地区,且 TOP10 省份的企业数量集中度达 68%;其中,浙江省以 1081 家位列第一, 主要得益于机械加工、电气、装备制造、化学制品等领域积淀深厚。分批次来看,前两批 专精特新“小巨人”上市企业主要集中在江浙沪和北京、广东等地;第三批次山东、安徽、 四川等省份的上市企业明显增多。“专精特新”中小企业则更多的聚集在政策支持力度较 大的山东、北京等城市;其中,山东省以 3031 家位列第一。

区域经济发展培育专精特新企业,城市环境推动企业创新。专精特新企业成为城市创 新与发展的中坚力量,分省份、城市来看,工业增加值与专精特新企业数量成正比,区域 相关性达到 0.86,与规模以上企业有效专利数量相关性达到 0.83,因此专精特新企业数量 即可代表区域工业发展的水平和未来潜力。从省份来看,除长三角、珠三角工业区具有产业协同优势外,北京、山东、上海、安徽同样具有较高的发展潜力;分城市来看,GDP 也 与专精特新企业数量成正比,北京、上海、深圳制造业优势显著,宁波相对特殊,宁波 GDP 少于重庆、成都等地,但专精特新企业总数排名靠前,凸显“制造立市”的特征。

专精特新“小巨人”企业股权投资特征

融资端:融资需求增加,融资环境趋好

“专精特新”企业的投资活跃度爆发式提升,截止 2021 年末小巨人与中小企业的股 权投资机构的渗透率分别为 26.5%和 13.4%,仍有较大增长空间。随着国家向制造强国转 型的步伐加快,政策层面重视程度的提高和支持力度的加大,股权投资市场对“专精特新” 主题的关注度也在显著提升,投资金额从 2015 年开始大幅增长。截至 2021 年末,股权投 资机构在“专精特新”企业中的渗透率约为 13.4%,其中国家级“专精特新”小巨人企业作为中小企业中的佼佼者,股权投资渗透率达到 26.5%;股权投资机构对于创新型优质中 小企业的渗透率仍处于较低水平,更多“专精特新”企业有待股权投资机构挖掘。

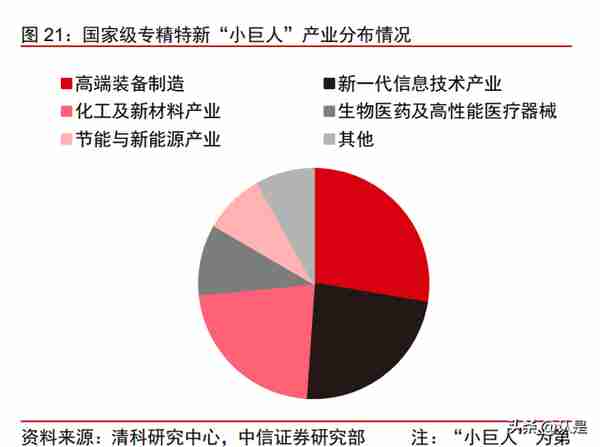

国家级专精特新“小巨人”产业分布与股权投资产业趋势趋同,投向转向高端装备制 造。根据清科研究中心数据显示,前三批的国家级专精特新“小巨人”主要集中在高端装 备制造、新一代信息技术、化工及新材料三大领域;其中,装备制造、化工及新材料作为 我国传统工业基础产业,产业链上的企业起步较早且基数庞大,龙头企业技术积累较深厚 且积极投入研发,因此有较多企业符合“小巨人”培育标准;新一代信息技术产业则享受 了二十年的技术红利发展期,已逐渐成熟并走向与各个产业的融合,但部分细分领域的供 应链堵点、断点较多,是“小巨人”的重点培育领域之一。

从“专精特新”企业投资行业 分布来看,近十年来新一代信息技术产业由于处于快速发展期,更受股权机构青睐,投资 案例数和投资规模的占比最高。但近年来国家政策、经济环境和产业结构发生较大改变, 预计未来高端装备制造的战略地位会进一步提升,部分“卡脖子”领域进口替代进程加快, 是未来重点发展的领域,投资力度有望提升。

区域因地制宜,差异化创投禀赋加速专精特新企业培育。根据证券时报《2022 中国 内地省市创投力报告》显示,国内主要创投机构约 90%集中在 30 强城市,其 2021 年募 资总额占全国 72%、政府引导基金目标规模占全国近 8 成。与此同时,在政府的引导下, 各地区正尝试结合自身的产业禀赋和经济基础,借助市场力量逐步形成具有自身鲜明特色 的创投名片,如合肥的“高新技术”名片和长沙的“新兴消费”名片,创投与优势产业良 性协同、相互促进。差异化创投禀赋为专精特新企业培育创造优质的融资环境。

企业存在融资需求,股权投资有望助力创新产业蓬勃发展。北京、上海、陕西、广东 平均每家专精特新企业融资次数超过 1 次,其中北京地区专精特新企业股权投资渗透率约 为 58%,股权融资环境较好;浙江、山东、安徽、湖北、福建等地专精特新企业数量较多, 但是平均每家专精特新企业融资次数小于 1 次,股权投资渗透率普遍低于 25%;从全国范 围来看,87%的专精特新企业存在融资需求,股权投资倾向与企业创新能力成正相关。展 望未来,随着各地区鼓励专精特新企业直接融资的政策出台,股权投资有望助力创新产业 蓬勃发展。当前股权投资以科技技术,信息服务为主,在国家“强链补链”,加速制造业 升级的战略下,股权投资将推动计算机设备、仪器仪表、医药制造、化学原料等制造业的 创新发展。

投资端:政府引领产业资金、市场资金共投专精特新

从近年来投资于专精特新的股权投资机构来看,国资背景的深创投积极布局专精特新 “小巨人”企业,投资数量多年位列第一,CVC 基金呈现排名逐步提升的趋势;政府引领 产业资金、各类市场资金聚力支持中小企业走实走好“专精特新”发展之路,带动全国中 小企业实现高质量发展。政府引导基金作为近年来股权市场主要的增量资金来源之一,投资力度倾向新一代信 息技术、生物医药、装备制造等战略性新兴产业,其“投小、投早、投创新”的趋势与专 精特新企业的特征不谋而合。2022 年 7 月 20 日,吉林省设立首支专精特新主题的政府引 导基金,规模 5 亿元,首期到位资金 1 亿元。基金将主要投资于国家级、省级、市(州) 级“专精特新”中小企业以及具有“专精特新”潜质的“种子企业”等。

退出端:90%股权投资以IPO的方式退出,北交所为专精特新企业带来新机遇

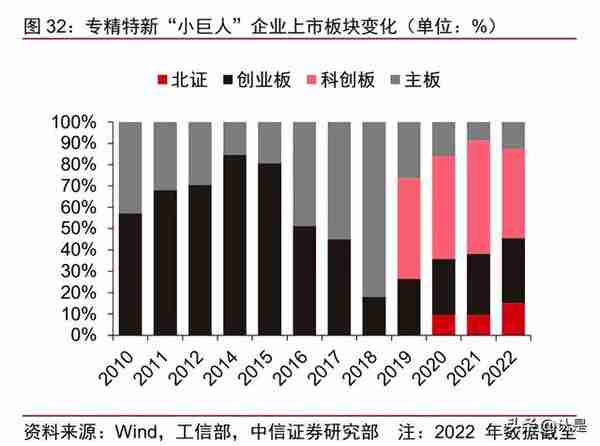

IPO 仍是股权投资市场的主流退出方式,2022 年专精特新“小巨人”企业 IPO 退出 占退出总数的比例为 89.9%,高于股权市场 IPO 退出占比 79.4%;披露的退出金额达 20.2 亿元,股权投资以 IPO 方式退出的金额占总退出金额的 99.7%。截止 2022 年 10 月 20 日,四批专精特新“小巨人”企业仅上市 667 家(第一批以复 核计算),占比 7.4%。企业上市板块中,创业板、科创板、主板、北证分别占比 37%、 32%、25%和 7%。科创板、北交所分别在 2019 年 6 月和 2021 年 11 月开市,专精特新 “小巨人”企业涌向更适合其定位的交易所进行上市。其中北京证券交易所是服务专精特 新中小企业主阵地,北交所首批上市企业中,专精特新企业占比过半。

专精特新“小巨人”企业投资价值本源

专精特新“小巨人”上市公司在2021年1月后逐步具备超额收益

我们以专精特新“小巨人”企业中的 A 股上市公司制作成指数,相比于创业板指,可 以发现其在 2019 年 6 月至 2021 年 1 月期间,超额收益率并不显著,主要是由于此阶段 对于专精特新企业的扶持力度较小,仍主要停留在战略层面;2021 年 1 月,国务院颁发 《关于支持“专精特新”中小企业高质量发展的通知》,明确“十四五”期间中央财政将累计安 排 100 亿元以上奖补资金,分三批重点支持 1000 余家国家级专精特新“小巨人”企业高质 量发展,真金白银的投入改变市场认知,带来专精特新“小巨人”公司指数大幅增长,超 额收益显著。

从估值的角度来看,在政府认定专精特新“小巨人”企业之后,市场对其的认知发生 转变,专精特新“小巨人”上市公司的估值从对齐中证 1000 到对齐创业板指,专精特新 “小巨人”企业的估值水平得到大幅提升。与此同时,第一批和第二批的专精特新“小巨 人”上市公司由于培育标准更加严格,其估值高于第三批和第四批专精特新“小巨人”上 市公司,但估值的差异性正处于收缩态势。

挖掘专精特新“小巨人”企业投资价值本源

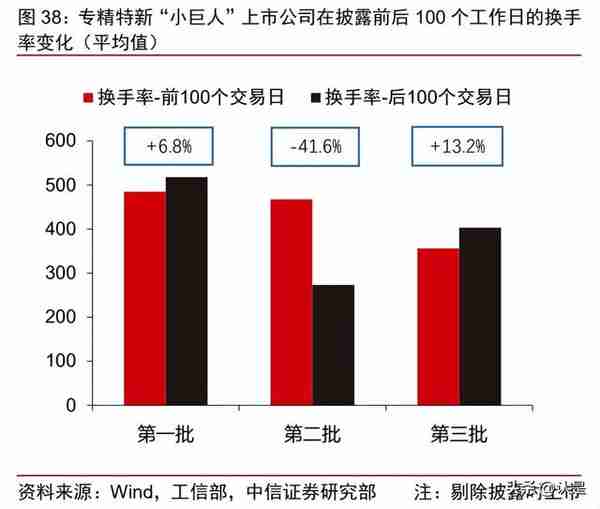

超额收益的来源一:专精特新“小巨人”标签会带来股票流动性的提升。首先从流动 性的角度看,2022H1 专精特新“小巨人”股票的换手率达 277%,显著高于创业板指、 中证 1000 和全 A 的 201%、253%和 157%,“小巨人”股票拥有更好的流动性;其次, 观测专精特新“小巨人”上市公司在披露前后 100 个工作日的换手率变化,发现在市场环 境比较稳定时,换手率会出现一定程度上的上涨;当市场出现下跌时,专精特新“小巨人” 上市公司则换手率大幅下降,更具备防御属性。

超额收益的来源二:专精特新“小巨人”能获得更多的政府补贴和政策支持。企业在 获得专精特新“小巨人”身份后政府补助金额明显上升,专精特新“小巨人”上市公司获得 政府补贴支持力度强于创业板和北证,弱于科创板。稳定、持续的营商环境有助于专精特 新中小企业快速发展,政府的扶持政策将推升企业的成长性。

超额收益的来源三:专精特新“小巨人”企业更愿投研发、敢投研发。专精特新“小 巨人”企业的研发费用率明细高于可比公司,2022H1 专精特新“小巨人”上市公司的研发费 用率为 5.73%,显著高于创业板指、中证 1000 和全 A 的 4.5%、2.17%和 1.72%。且可以 观测到在获得专精特新“小巨人”身份后的企业研发投入比例逐步上升。研发创新是专精特 新企业成长的源动力,持续研发构筑企业长期竞争优势和企业价值。

超额收益的来源四:机构关注度逐步提升,“专精特新”主题基金密集发布。公募基 金持仓专精特新“小巨人”股票的比例从 2019 年的 1.8%大幅提升至 2021H1 的 6.3%; 基金持股在专精特新股票的股东结构中的占比也逐步提升,机构投资人对于专精特新股票 的认可程度在大幅提升。与此同时,从去年四季度到基金三季度,“专精特新”主题基金 密集发布,新发基金为专精特新股票不仅带来了增量资金,也为专精特新公司的市场评价 体系奠定了基石。

未来展望

未来展望一:中国产业升级背景下,专精特新企业坚持以技术创新,开拓市场,提升 竞争优势。 中国制造优势正由用工成本等传统要素向统一大市场、现代化工业体系、工程师红利 等要素转变,以技术创新、开拓市场将为专精特新企业新的竞争优势。 未来展望二:资本助力专精特新企业发展,股权投资正当时,但仍需要优中选优。 近年来,股权投资市场持续投资专精特新企业,政府也设立政府引导基金为企业融资 提供助力,目前市场初步具备“企业有需,融资有道,退出有序”的特征,而企业端也进 入到量质齐升的阶段,股权投资正当时。

面向一级股权市场的投资建议:培育专精特新企业将是我国长期且重大的战略举措, 政策支持和资金倾斜给予专精特新企业优渥的发展环境助力企业逆势快速发展,股权投资 机构应抓住机遇窗口与专精特新共同发展,关注产业政策,提前布局优质赛道,但是不同 赛道景气度仍有较大分化,投资标的需关注企业竞争优势,优中选优。 面向二级股票市场的投资建议:“专精特新”主题在二级市场中的认知度快速提升, 机构的大力布局、较高的流动性水平和高研发带来的技术壁垒为专精特新企业带来超额收 益,建议关注专精特新“小巨人”上市公司。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

相关阅读Bitwise 首席投资官忽略短期的市场波动关注加密货币的发展前景

ETH发展路线之争:以Rollup为中心或存在结构性经济缺陷

Chainlink携手顶级金融机构,利用AI和区块链优化企业行为数据报告

稳定币初创企业分道扬镳:选TradFi还是DeFi?

评驳Multicoin专访《Why is ETH Down so bad?》:从以太坊的愿景,发展路线到当前的问题

以太坊基金会核心研究员:若EigenLayer发展方向与以太坊利益相悖,将随时准备终止顾问职位

全国政协委员、香港议员吴杰庄提交《关于在粤港澳大湾区建设国际中小企业创新Web3融资平台》提案

香港友好协进会副秘书长:建议紧扣区块链等技术,打造大湾区文旅产业高质量发展示范区

香港金管局公布Ensemble项目,支持香港代币化市场发展

美诺华待遇