广州用友nc(用友 广州)

用友网络曾被称为“云茅”,但近几年,似乎其业绩深陷泥潭,股价较之前相比,长期处于低迷。

21年初,用友不断走下坡路的状况下,用友的创始人、实控人王文京重新出山,加大了资本运作力度。

在今年,用友汽车成功登陆科创板,用友金融、新道科技也都开始进行北交所的第三轮问询。这三家都是由原用友网络拆分出来的公司,其中用友汽车在一些财经机构的先前分析中也指出,其上市前大笔分红令人质疑上市动机,科创属性和供应商的问题也让人担忧。

但无论怎样,消息面上实现一鱼多吃的趋势十分明显。

产品受到质疑,售后服务差劲

作为国内数一数二的企业服务提供商,用友的产品应用于包括社交协同、人力资源、财务管理、采购供应、营销管理、生产制造等方面。

用友之前被爆出许多产品缺陷。例如1:财务方面仅提供基础财务核算与记账功能;2.供应链方面缺少供应商协同应用;3.制造领域缺少PLM、多工厂协同计划、MES等应用;4.不支持多组织架构、不支持多核算体系;5.全渠道营销方面缺乏BBC、O2O等应用;6.云原生平台较弱。

目前用友旗下主流ERP产品,面向大型企业主推NC cloud,成长型企业主推U8 cloud。

用友NC Cloud

根据用户的产品反馈,用友NC的单据经常出现逻辑性错误,这导致各类报表的数据不准确。这类逻辑性错误就像你花88块钱买了50件盲盒,买的东西又多又随机又烂。不仅如此,用友NC作为更高端的产品,操作便利性甚至不如其中低端产品的U8。例如:不能对报表权限进行控制,由于不同岗位要看不同数据,导致同一类型报表要开发多个;各类单据列表不能小计、不能多条件筛选、查询方案不能保存。这两个问题导致在操作中需要不停的将报表导出,一天下来满桌面都是导出来的表。用友的售后服务人员态度也十分敷衍,回复慢,解决速度慢,有时甚至不给解决。例如提出各类操作细节问题,请他们改善,一句“NC与U8是不同的产品”就给打发了。

最严重的问题是系统不稳定,包括不限于以下情形:系统莫名其妙不能登陆、突然系统某个模块不能使用、模糊查找动不动就罢工、业务流程偶尔走不通(走不通就后台调数据,又导致上下游单据数据不准确)。

用友U8 Cloud

用友U8是用友ERP软件的核心,功能确实比较强大,但在使用中也会出现一些问题,如:

购销存模块使用中,销售订单在开发票或发货单后不会自动关闭,必须由人工进行关闭操作。如果操作员没有及时或忘记关闭已开票的订单,则以后就可能发生按该订单重复开票的问题。由于增值税发票的冲销处理在会计上要求很严格,会造成不必要的麻烦。单据的删除不留痕,误删很难发现,对系统内部控制非常不利。还有很反人类的设计是:在采购系统中填制采购订单时,对材料物资的查找只能按编码进行,不能按存货名称查找。通常企业的存货都非常繁杂,这给实际造成很大不便。

库存管理上,用友U8的库存短缺报表没有提供按仓库进行统计的功能,只能按所有的仓库进行统计,这导致各仓库还是无法进行存货管理,这个功能并没有什么实际用处,还是需要各仓库管理人自己管理。实务中,销售部门如果能随时了解各种产品的总库存数据,将提供很大帮助。而U8在查询某一产品的库存情况时,无法直接查询,只能按仓库分别查找,实际使用非常不便。 用友云产品的种种问题和BUG早已出现,不知是否已被解决。但从客户对销售和运维人员的评价可见,用友的后续服务水平属实让人难以恭维。

而且,除了售后服务态度差,还有机构被割。

机构被割韭菜,股价一路下行

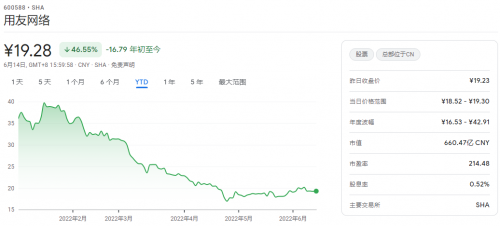

2020年1月26日,用友网络非公开发行近1.66股,发行价31.95元/股,筹集了超过52亿人民币。定增对象包括HHLR管理有限公司(高瓴旗下)、高毅、GIC、大小摩、私募大佬葛卫东等。然而,此次定增完成后,本处于阶段高点的用友网络股价出现了断崖式下跌,顶尖机构也难逃被狂割韭菜的命运。定增结果出炉当天,用友的收盘价是37.70元/股,最高点有42.91元/股,但从1月底开始,用友的股价一路下行,4月27日下探至16.53元/股,为近五年新低。4月底发布季报,其股价有所回升,6月14日的收盘价为19.28元/股,较年初高点下跌了约55.07%。机构们本次定增的浮亏也达20亿。

但一位接近用友网络的市场人士对媒体记者表示,17家获配机构之所以参与定增,或许是因为当时从用友获得的信息和事实有出入。

他表示,用友在2021年初对公司的主营业务云服务与软件,给出的全年营收同比增长的市场指引是25%,良好的业绩预期让各大机构投资者趋之若鹜。然而,年报一出,该业务营收为86.41亿,只增长了15.7%。从给出市场指引到年报出炉,中间有一年的时间,足够公司靠信息差完成很多资本运作。

由此,用友股价的暴雷不仅是业绩的市场反应,更是市场对公司高管产生的信任危机的结果。截至2022年3月31日,用友网络机构股东总数由2021年年末的434家下降至57家。用友不再那么被资本看好。

“强劲增长”,创记录单季亏损

2022年4月30日,用友披露了其一季报,称其按照“加速转型,强劲增长” 的年度策略,向云服务转型。

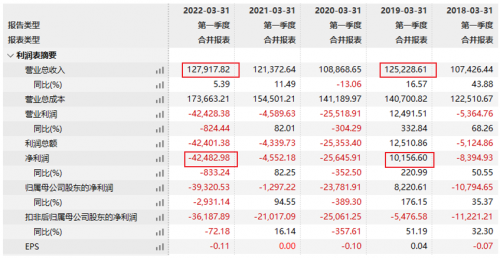

公司一季度收入12.79亿元,较上年同期的12.14亿元增长5.4%,确实有所增长。然而,其实早在2019年一季度,用友收入就达到过12.52亿元,并且有1.02亿的净利润。

同样是12亿多收入,用友本期非但没盈利,却形成了历史性的单季4.25亿元亏损,较上期多亏损了3.80亿元。季报中对此的解释为:“主要为上年同期处置北京畅捷通支付技术有限公司股权的一次性收益所致”。

畅捷通的交易是一次“左手倒右手”操作,2021年3月,以“主动收缩软件业务,加快推进向云服务转型战略”为由,用友网络将其持有的畅捷通80.72%股权,转让给其关联公司北京用友融联科技有限公司,将其剥离出上市公司体系,不再直接持有畅捷通股权,亦不再将其纳入合并报表范围。但用友在季报中还不忘通过频频强调畅捷通的“数智化”科技属性往脸上贴金。

战略性“摆烂”,既然已经没办法盈利了,那就干脆通过剥离把亏损做多;与此同时还不忘继续往脸上贴金,增强科创属性。又当又立,用友这手牌打的可真不错。

转型?结果是收入不变费用拉升

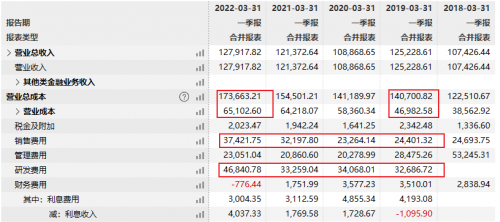

对于用友来说,一季度是公司业绩淡季,这里仅参考其历年一季度季报,观察其具体的营业成本构成。可以发现,用友确实试图在改变自己的成本结构,进行转型。但结果并不如预期。2019-2022年间,用友不断削减管理费用,增加销售费用和研发费用。转型,让公司营业总成本增加了3亿多(其中主营营业成本增加2亿,其他业务成本增加1亿),可公司收入却与之前基本持平。

报告期内,公司政府与其他公共组织业务实现收入9,164万元,同比下降31.8%,其中,云服务业务收入实现5,792万元,同比增长 103.4%。经过简单的计算,我们得出:转型上云以来,在云服务收入增加将近3000万元的基础上,总收入减少了4,200多万。在销售费用连年大涨的情况下,老客户到新业务的转化度却做的极差,用友的转型似乎并不顺利。

行业竞争白热化,用友未来路难

云转型的同时,用友也在尝试以公有云为基础的订阅付费模式,但是,从SaaS占比以及ARR(订阅服务年经常性收入)等指标上看,用友网络公有云部署及订阅模式的比例并不高, SaaS化难度较大。

然而,订阅收费逻辑下,各细分领域的SaaS服务商陆续冒头。将给用友的未来业绩更添一丝变数。

ERP起家的用友现在寄希望于资本运作,不知是否真的是一剂良方?(来源于网络)

相关阅读揭秘Solana上的DeFi生态:十大必知产品和趋势

加密早报:PayPal 商户可进行链上转账;OpenAI多位高层人事变动,将重新聚焦技术和产品

热门理财产品推荐(2024年10月11日)

收益升级!ATH理财宝最高23%年利率。

热门理财产品推荐(2024年9月27日)

【质押借贷狂欢节】第13期:借贷USDT、BTC、ETH等产品,年化利率立享最高50%折扣

ORDER 理财宝产品上架,申购立享最高18%年化利率。

热门理财产品推荐(2024年9月13日)

热门理财产品推荐(2024年9月6日)

请根据需要提前做好资金安排