融资租赁公司骗局(融资租赁公司好不好)

中国产经观察报道:2023年3月4日,上交所官网显示,湖南星邦智能装备股份有限公司(以下简称“星邦智能”)的主板IPO申请已受理,星邦智能如今是从创业板转战沪市主板,二度申请IPO,此次IPO拟融资金额14.04亿元。

星邦智能曾在深交所创业板递交IPO申请,最终经历三轮问询后撤回,第一次IPO折戟于2021年3月2日,其保荐机构由之前的东海证券股份有限公司变更成如今的华泰联合证券有限责任公司,会计事务所及律师事务所均未变更。

从此次披露的招股说明书(申报稿)中可以看到自2021年11月开始,经历三次增资后,融资租赁销售模式下,星邦科技为客户的融资租赁所承担的担保金额仍然较高,同时还存在着业绩连年增长,毛利率却逐年下滑等问题。

公司介绍

星邦智能最早成立于2008年2月,股份公司设立于2019年12月,截至招股说明书(申报稿)签署日,其注册资本金为14,328.72万元,实际控制人为刘国良、许红霞夫妇,二人合计控制公司 38.7311%的股份,其中刘国良作为核心技术人员,曾在三一重工及中联重科等任过职。

其所属行业为建筑工程用机械制造,主要从事高空作业平台的研发、生产、销售和服务,目前拥有直臂式、曲臂式、剪叉式、蜘蛛式、套筒式、桅柱式、车载式七大系列高空作业平台。产品主要应用场景有厂房场馆建设、仓储物流建设及管理、市政工程建设维保、楼宇清洁维护、园林修建维护、船舶修造等。

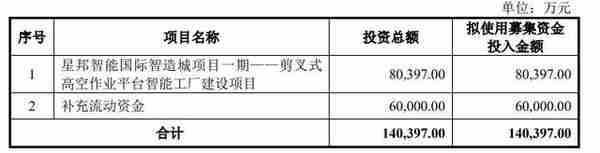

星邦智能此次募资金额约为14.04亿元,相较于其之前在创业板市的募资金额3.79亿元增加不少,其中用于国际智造城项目一期——剪叉式高空作业平台智能工厂建设项目资金金额约8.04亿元,用于补充流动资金金额6亿元。

图1星邦智能募资运用计划,数据来源:招股说明书(申报稿)

融资租赁销售模式

担保余额不断攀升,实控人也成了担保人

星邦智能采用整机设计+总装集成的生产模式,报告期内其主要采取直销、经销、合约制造(已终止)以及租赁的销售及服务模式,其中直销收入是主营业务收入的最主要来源,2021年度,主营业务收入中直销收入占比95.8%。

但最引起关注的还是其报告期内的结算方式,主要分为融资租赁结算、分期付款结算及普通结算三种结算模式。

其中,融资租赁结算方式是指客户为解决批量采购的资金问题,由融资租赁公司支付设备融资款项并取得设备所有权,再由客户向融资租赁公司租赁设备取得使用权并逐期支付租金的结算模式。其融资租赁结算模式主要包括直租模式及售后回租模式。

报告期内,公司通过融资租赁结算的销售收入比例由 2019 年的 61.24%增长至 2021 年的 70.21%。

图2星邦智能主营业务收入按结算模式分类情况,数据来源:招股说明书(申报稿)

对拟通过融资租赁公司解决采购资金的客户,星邦科技按要求对其进行相应的审核,审核通过后通常其会与客户签订《合作合同》,并向融资租赁公司推荐该客户,星邦科技与融资租赁公司签订相应的《垫付及回购担保协议》。

星邦科技针对向融资租赁公司推荐的客户,就其购买的公司产品与融资租赁公司签订的《融资租赁合同》项下债务,承担全额或一定比例的担保责任,当客户不能按时、足额向融资租赁公司支付融资租赁合同项下的租金时,则星邦科技需按协议约定额度履行租金垫付、租赁物/债权回购等担保义务。

甚至根据融资租赁公司的要求,部分融资租赁公司还会与发行人实际控制人刘国良、许红霞夫妇签订《保证合同》,约定发行人实际控制人就客户与融资租赁公司签订的《融资租赁合同》项下债务,承担连带责任担保,或者为星邦智能承担的担保义务承担连带担保。

报告期各期末,公司为客户(不含子公司)的融资租赁承担的担保余额分别为29,021.50 万元、91,356.47万元、98,906.66万元和 89,035.88万元,占当期经审计的归属于母公司净资产的比例分别为 63.46%、141.60%、83.10%和 57.66%。

图3融资租赁项下星邦智能及下属公司的对外担保金额余额及占净资产比例情况,数据来源:招股说明书(申报稿)

2020 年,星邦智能担保余额及其占净资产的比重大幅增加至141.60%,其解释主要系得益于当年我国基建投资景气度较高,工程机械行业发展迅速,同时 2020 年为客户融资租赁提供的为全额担保,且当时的净资产规模较小,导致担保余额及占净资产比重大幅增加。

2021 年和 2022 年 1-9 月,星邦科技分别融资 3.6 亿元和 2.9 亿元,加之不断盈利,净资产规模不断增加,同时通过缴纳部分保证金的方式将部分存量担保业务中的全额担保置换为部分担保,相应担保余额占净资产的比重有所下降。

担保余额的大幅增加,很容易引起是否存在利用融资租赁模式以扩大销售的质疑,星邦科技在招股说明书(申报稿)中表示,报告期内其通过融资租赁结算方式实现的销售收入占主营业务收入的比例分别为 61.24%、63.26%、70.21%和 52.74%,融资租赁模式占比保持相对稳定,不存在通过利用融资租赁模式扩大销售的情形。

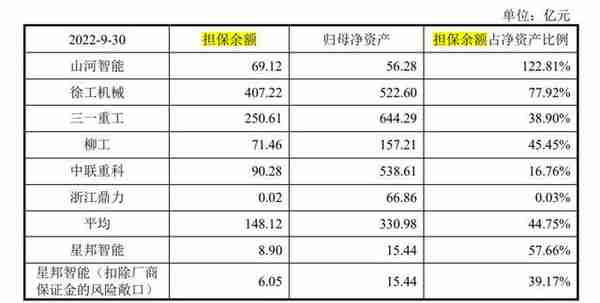

但不得不说的是,2019-2021年度,融资租赁模式占比确实在逐年上升,且单就2020年度的担保余额的净资产占比高达141.60%来看,星邦科技着实够大胆。其在招股说明书(申报稿)中列示了截至2022年9月30日,为客户提供的担保与工程机械上市公司对比情况。

可以看到其担保余额占净资产的比例要高于同行业平均水平,更何况当期还存在2.9亿元的融资,同时上述担保余额并未包含截至2022年9月30日,其实际控制人可能存在的担保余额。

图4星邦智能及下属公司为客户的融资租赁提供担保与工程机械上市公司对比情况,数据来源:招股说明书(申报稿)

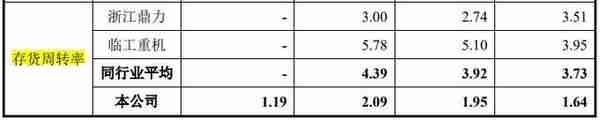

报告期内,也正是因为星邦智能公司通过融资租赁结算模式实现的销售收入占营业收入的比重较高,而在融资租赁结算模式下,其根据客户资信情况,在收到销售订单并发货后一般给予客户一定的办理融资租赁手续信用期,在该信用期内,公司会形成较多的发出商品,导致期末存货余额较高,存货周转率较低。

图5星邦智能存货周转率与同行业可比公司比较情况,数据来源:招股说明书(申报稿)

毛利率连年下降

产品单价下滑换来的营收增长?

2019 年、2020 年和 2021 年,星邦智能营业收入分别为80,653.50万元,138,837.02万元,187,462.59万元,营业收入增长率分别为 47.14%、72.14%和 35.02%,复合增长率为 52.46%,可见其销售规模增速很快。

图6星邦智能 2019 年-2021 年营业收入及增长率情况,数据来源:招股说明书(申报稿)

受市场竞争逐步加剧、原材料及运费价格上涨等因素影响,2019 年、2020 年和 2021 年,星邦科技主营业务毛利率分别为 31.94%、30.45%、26.65%和 23.32%,各期同行业平均值分别为31.50%、28.97%、24.81%,均 呈下降趋势。

就主要产品分类的毛利率比较情况来看,报告期内,星邦智能剪叉式高空作业平台的销售毛利率略低于同行业可比公司平均值,其在招股说明书(申报稿)中表示,主要原因是浙江鼎力剪叉式产品毛利率较高,剪叉式产品为浙江鼎力的优势产品,发展时间较早,销售收入占比较高,且上市后通过募集资金以自产零部件降低成本,因此,浙江鼎力剪叉式产品的销售毛利率保持相对较高的水平。

图7星邦智能主要产品毛利率与同行业可比公司比较情况,数据来源:招股说明书(申报稿)

受益于高空作业平台市场需求快速增长,2020 年和 2021 年星邦科技剪叉式高空作业平台销售数量同比增长率分别为 28.54%和 70.16%,呈上升趋势;随着各大工程机械企业纷纷进入高空作业平台行业,市场竞争日趋激烈,报告期内,其剪叉式高空作业平台销售单价呈下降趋势。

2021年度星邦智能的剪叉式产品的毛利率与浙江鼎力的差距相较2019年度、2020年度更大了,很难说清到底是因为浙江鼎力的成本优势和规模效应导致的,还是因为星邦智能通过扩大销售单价下降趋势以促进销量增长导致的。

图8星邦智能剪叉式高空作业平台的销售情况,数据来源:招股说明书(申报稿)

在竞争日趋激烈导致销售单价下降的市场环境下,星邦智能此次募资的主要用途——剪叉式高空作业平台智能工厂建设项目,除了提高生产效率及产品品质,能否强化零部件自给能力以降低生产成本,进而提高产品市场竞争力,或是改善其整体经济效益的关键。

结语

星邦智能从深市创业板改道沪市主板IPO后,募资额也是水涨船高。此前仅为生产基地建设和研发中心建设项目募集资金约3.79亿元,而本次为生产建设相关项目募资8.04亿元之外,还申请了6亿元募资以补充流动资金。

星邦智能除了上述为客户的融资租赁承担较高的担保金额、产品销售单价及毛利率不断下降问题,另外自2021年11月开始的三次增资中,与实控人以及公司高管有关联的多家公司入股星邦智能,后期或许也会被问询到。而我们将持续关注其上市进程。

本文源自中国产经观察

相关阅读虚拟货币怎么折现,为什么融资租赁只能折现

融资服务费怎样收取(融资服务费如何入账)

融资租赁的业务怎么找(融资租赁的业务怎么找客户)

房地产融资租赁公司排名(房地产融资租赁公司排名)

长沙汽车融资租赁有限公司有哪些(长沙高档车租赁公司)

融资租赁106(融资租赁1080922)

海工融资租赁公司(海控融资租赁不还钱后果)

融资租赁行业基础设施(融资租赁行业基础设施包括)

融资租赁全国名录(融资租赁有限公司排名)

融资租赁公司有发展吗(融资租赁公司的前景)