什么是豆粕期货期权(什么是豆粕期货期权)

作者:

期权分析师 廖雨东

场内商品期权市场从2017年3月31日豆粕期权开始交易算起,截至2020年8月将近3年半的时间,陆续上市了包括金属、化工和农产品在内的共18个商品期权,种类越来越多,步伐也越来越快,尤其2019年以来上市的商品期权就多达15个(见图1)。期权作为衍生品,能够对冲基础资产的风险,而它本身也是一个金融产品,可以直接交易获利。尽管期权买方可以行权转换为对应期货,但实际上大多数投资者在大部分时间都是将期权平仓了结,目前场内商品期权的行权比例还不足10%。买期权就希望上涨,卖期权就盼着下跌,目的是赚取价差利润,所以归根结底市场关注的还是期权价格的变化。

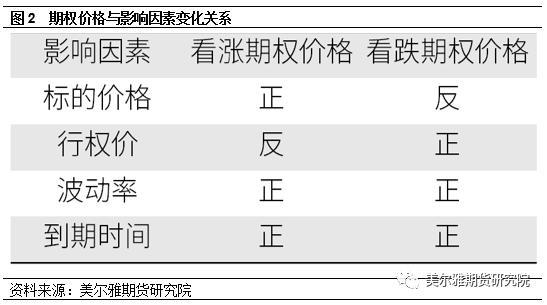

那么期权价格的变化与什么有关呢?和其它衍生品不同的是,期权理论价格是可以通过定价公式来计算或者近似求解的,比如B-S公式、二叉树、BAW等等。从这些定价模型可知,期权价格的影响因素有5个:标的价格、行权价、波动率、到期时间和无风险利率。其中无风险利率的影响系数较小,而且长期不怎么变化,剩下的4个因素是期权交易中经常使用的。根据定价公式,它们和期权价格的变化关系如下图所示。

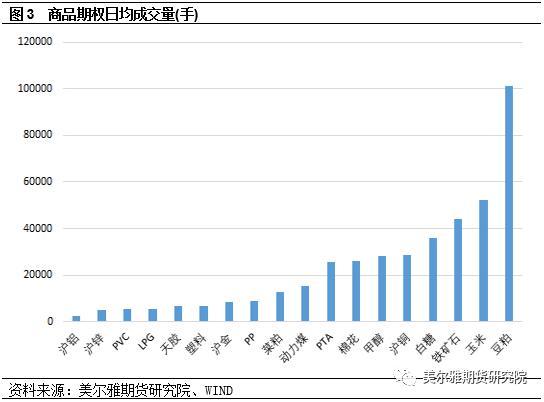

那么实际商品期权的运行情况是否和理论相符呢?这关系到基于期权理论进行策略和交易时点选择的有效性。通过回溯商品期权历史运行情况,无论得出和理论一致还是不一样的规律结论,都可以作为未来交易的重要参考依据。这里不得不先提下商品期权的流动性问题,很多投资者在开始交易商品期权时,发现和期货相比成交量很低,买卖价差也比较大,样本市场不够成熟的情况下分析价格和影响因素的关系可能会有很大误差。

由于标的品种、合约规则、投资者结构和上市时间等的不同,商品期权流动性之间的差别很大。从上图可以明显看出,上市时间较短的商品期权活跃度比较差,特别是要考虑到每个月份的期权合约有很多个行权价,在总量较低的情况下具体到单个期权合约交易量就更少了。目前看豆粕期权的交易是最活跃的,日均成交持仓量最高,主力合约的买卖价差基本都在最小变动价位,那么市场运行的特点会有更强的代表性,所以先从豆粕期权入手分析。

豆粕期权运行分析

豆粕期权上市以来,成交持仓稳步增长。从首月日均持仓不足5万手到现在超过50万手,日均成交量也稳定在10万手左右。和标的豆粕期货一样,1、5、9月也是期权的主力合约月份,交易量显著高于其它非主力合约。所以下面重点对主力合约情况进行分析。

首先来看标的豆粕期货主力合约价格的走势,选择2017年以来豆粕期权1、5、9合约为主力时对应标的豆粕期货价格的数据,单边上涨或下跌以及震荡三种行情都有出现,价格总体在2500到3500的范围内变动。尤其2018年美国开始调整关税引发贸易摩擦,中美进行多轮谈判的大背景下,豆粕期货价格不断创出新高。而到了2019年,市场逐渐适应贸易摩擦变化的影响之后,期货价格中枢下移,变化范围也相应缩小。

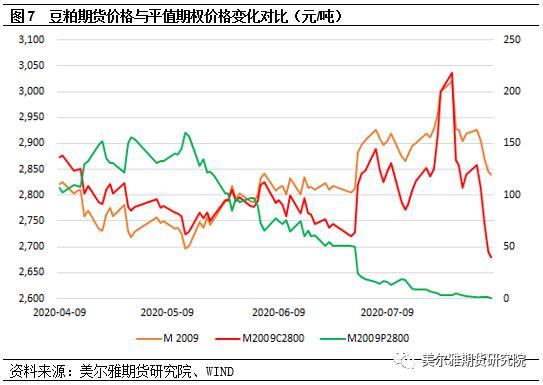

最近一个已到期的合约是M2009系列期权,在8月7日到期。前一个主力合约M2005系列期权到期日是4月8日,所以从4月9日开始观察M2009系列期权的变化情况。图7显示这段时间内M2009期货价格的走势,以及以4月9日期货收盘价为行权价的平值看涨和看跌期权的价格变化。很明显可以看出和期权理论相符的一点是,标的期货价格和看涨期权价格变化成正比,和看跌期权价格变化成反比。

除了平值期权,实值期权和虚值期权的价格变化也符合这一特点(见图8、图9)。这里还可以看到和期权理论一致的一个相关性,就是对于同一标的,行权价与看涨期权价格成反比,与看跌期权价格成正比。即看涨期权的行权价越高,期权价格越低;而看跌期权的行权价越高,期权价格越高。

此外可以看到,无论看涨还是看跌,虚值期权在到期时价格降至最小变动价格,时间价值消耗殆尽,符合到期时间和期权价格成正比的关系。但这里需要注意的一点是,到期的时候,虽然期权合约即将消失,但实值期权本身仍有一定价值,这也是所谓“末日轮”行情的机会所在。也就是临近到期,虚值期权价格降到很低,但是标的价格大幅变动之后,虚值期权变为实值期权,价格大幅上涨,可以获得超高收益率。

例如7月27日到8月7日十个交易日内,标的M2009合约从3020跌至2841,行权价2850及以上的看涨期权和行权价2800及以下的看跌期权都是虚值期权(实际交易以结算价为准),价格都降至最小变动价位0.5。而原本行权价高于2841的虚值看跌期权,价格大幅上升,M2009P3000从40.5涨至159,涨幅近3倍,M2009P2900从10.5涨至61,涨幅更是近5倍。由此可知,期权交易时很精细的,对标的期货价格变化同样的看法,可以有不同的表达,同一个策略,选择不同行权价的期权合约去交易会有不同的效果。

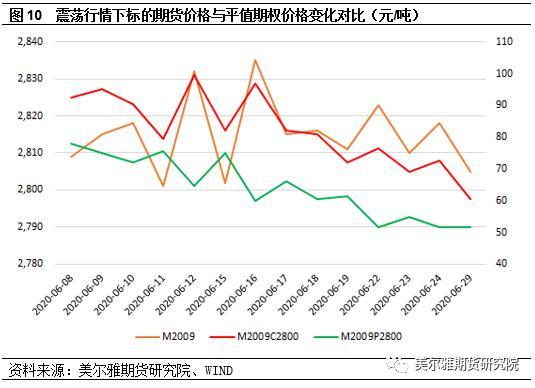

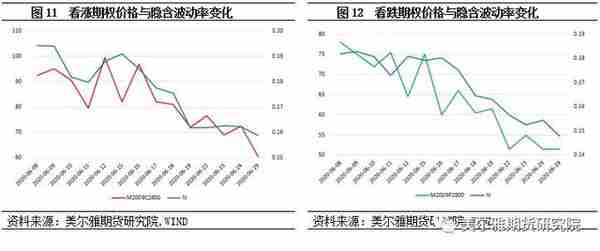

当标的期货价格走出单边趋势行情时,期权价格也相应跟随变动,那在震荡行情中期权价格如何变化呢?还以M2009合约为例,6月8日收盘价为2809,到6月29日收盘价为2805,整个时间段内都在2800~2840区间震荡运行,但平值期权M2009C2800和M2009P2800的价格都下降了(见图10)。在标的价格几乎没变的情况下,一方面是因为时间价值在不断减小,另一方面则是波动率下降所导致的,这也反映了期权的多维驱动的特点。下图可以明显看出这段时间内平值看涨和看跌期权的隐含波动率都减小了大约3个百分点,符合波动率与期权价格变化成正比的关系。

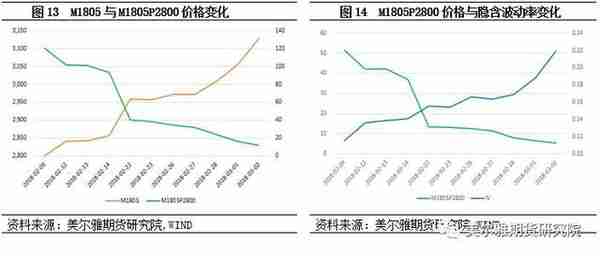

当然,前面比较期权价格与标的价格变化的同时,没有去除波动率和到期时间的影响。但除了临近到期的时候,时间价值衰减速度加快,标的价格的影响程度通常是比波动率还有到期时间更大的。在标的期货出现趋势行情时,主导期权价格变化方向的因素是标的价格,波动率和到期时间是在这此基础上影响期权价格变化幅度的附加因素。也就是说,标的价格上涨,看涨期权价格也上涨,看跌期权价格在下降,如果同时波动率是下降的,那么看涨期权价格上涨的幅度可能会更小一些,看跌期权价格下降的幅度更大一些。比如M1805合约价格上涨,同时波动率也在上涨,但M1805P2800期权的价格仍然下跌,显然标的价格对方向的影响更大。

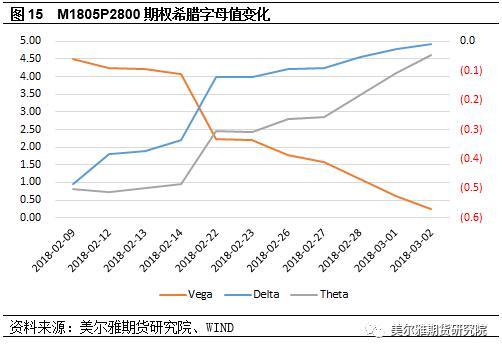

如果从希腊字母的角度来分析的话,Delta表示标的价格变化对期权价格的影响系数,Vega表示波动率变化对期权价格的影响系数,Theta表示到期时间变化对期权价格的影响系数。平值期权的Delta在0.5左右,虚值期权Delta更小。在刚才的例子中,2018年2月22日,M1805上涨100点,Delta为-0.3372,对标的价格的影响约为-34;Vega为4,波动率上升1个百分点,对标的价格的影响大约是4,显然标的价格影响程度更大,主导了期权价格变化的方向。

总体来看,豆粕期权市场运行较为成熟,主力合约交易活跃,期权价格变化特点与理论一致。下篇将进一步分析各种豆粕期权策略的不同效果。

相关阅读

相关阅读Deribit亚太商务负责人:上周连续五日BTC现货ETF净流出,趋势反转后或可买入看涨期权

SignalPlus波动率专栏(20240410):震荡区间有缩窄倾向,BTC四月底大量看涨期权卖出

什么是豆粕期货期权(什么是豆粕期货期权)

股指期货是什么(股指期货是什么为标的物的标准化期货合约)

推荐文章

-

Solana吹响「扩展」号角,为何要取缔「Layer 2」说法?

-

1kx:以太坊,一个超现实的线上世界

-

早报 | 9月4日昨夜今晨要闻:特朗普家族加密项目 WLFI:已通过多家公司审计,拟与 Aave 合作拟探索稳定币市

-

EMC Labs 报告:9 月降息,调整半年的比特币将重定趋势

-

Folius Ventures 创始人 Jason Kam:VC 依赖短期高频次投资项目的退出策略需要重构

-

对话Pacman:Blur只激励流动性;Blast瞄准底层资产生息市场

-

Pumpfun 早期参与者赚得盆满钵满!$ETH 上的相同机会已启动,我们仍然处于早期阶段

-

必读!以太坊基金会昨日 AMA 汇总

-

入驻香港的知名Web3项目,合规做得怎么样?| 曼昆普法