2011年港币对人民币汇率(2011年港币人民币汇率是多少)

近期港币兑美元汇率触及联系汇率制度7.75的强方兑换保证,而人民币汇率仍在7附近高位徘徊,并未出现明显升值及升值预期。港币与人民币走势均受我国经济基本面影响,为何会出现如此分歧,港币走强的原因是什么,人民币后续走势如何,本篇报告主要探讨以下几个问题:

1、近期港币升值的核心原因是什么?

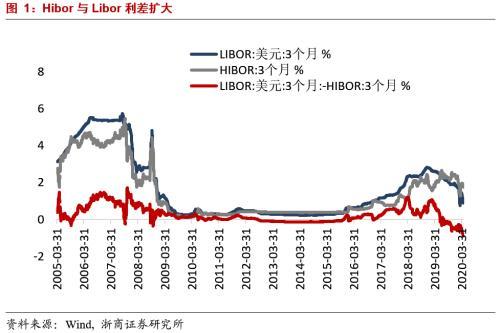

主因利差扩大,套息活动升温。

2、为什么港币升值,人民币不升值?

资本管制差异,汇率反应不同。

3、企业或个人留存美元、减少结汇压制人民币汇率升值?

目前尚不明显,主因资本流出。

4、未来人民币汇率怎么看?

维持区间震荡,短期仍受压制。

5、港币升值压力下,港股是否将受利好?

仅有间接利好,长期不可持续。

风险提示

海外疫情形势拐点未至,继续拖累我国外需,贸易逆差大幅扩大使国际收支失衡。

正 文

近期港币升值的核心原因是什么?

近期港币兑美元走强,4月21日触发联系汇率机制下7.75港元兑1美元的强方兑换保证,这是2015年10月后,强方兑换保证首次被触发。当日香港金管局从市场买入美元、沽出总值15.5亿的港元维稳汇率。我们认为港币走强主要原因是市场套息活动及股票投资相关的港元需求均有所增加,除此之外,财政开支增加亦会令港元需求上升。其中最为核心的是香港与美国市场利率利差扩大使得套息活动升温。3月15日联储大幅降息100BP将联邦基金利率目标区间降至0-0.25%,同时推出包括7000亿美元QE、降低贴现窗口利率等多项货币政策工具,3月23日进一步宣布无限量宽松措施。香港于3月16日跟随美联储下调基本利率至0.86%,该利率尚未触及零下限,且美联储后续宽松节奏香港并未全部跟进,这使得两个经济体市场利率利差扩大,自3月15日美联储降息,3个月期Hibor与Libor利差已经由+43BP升至+90BP,套利空间加大,使得港币自3月底出现升值压力。近期港币走势与2018年港币贬值触及弱方保证线的情况是相互映射,核心原因都是利差带来的套利行为。

为什么港币升值,人民币不升值?

香港市场走势受大陆经济基本面影响越来越大,港币和人民币汇率均一定程度上盯住美元,但近期港币升值而人民币未升值的原因在于,两者汇率形成机制存在显著差异。香港没有资本管制,资本的自由流动使得联系汇率制度存在必然性,这保证了香港资本市场的稳定性,也使得香港与美国利差与汇率之间的相关性更强。而大陆尚未实现资本的完全开放,利率平价效率大打折扣,中美利差对汇率的影响并非核心因素,人民币兑美元汇率更多的是看双边经济基本面及其预期,这其中,人民币盯住美元,美元主要取决于美国经济基本面、货币政策与美元指数的成分货币经济体之间的相对表现,因此人民币汇率走势往往相对被动。我们观测的EPFR数据库资金流向数据显示,3月美元流动性危机期间,资金大幅流出香港及大陆股、债市场,但4月状况均有边际改善,尤其是大陆股债市场的资金动向,在3月底-4月初就有了较大改观,改善情况好于香港市场,但近期疫情形势尚不明朗、海外经济数据仍未见全貌,全球避险情绪使美元位于高位,压制了人民币汇率。

企业或个人留存美元、减少结汇压制汇率升值?

是否是企业或个人留存美元、减少结汇压制汇率升值?我们观察到,实体经济主体留存美元的现象尚不明显。我们核心观测结汇率指标,该指标是指客户向银行卖出外汇与客户涉外外汇收入之比,用于衡量结汇意愿。外管局数据显示,一季度,我国结汇率为66%,同比上升5个百分点,不仅如此,今年的数值也较2016、2017、2018年同期分别高出7、4和4个百分点,这说明企业和个人并未出现留存外汇减少结汇的情况,实际上,目前市场并未形成美元持续升值的一致性预期。3月我国外储在正估值因素的情况下出现回落的原因主要是国际主要股票指数大幅下跌,外部流动性趋紧,3月份银行代客涉外收付款呈现逆差,主要是证券投资项下跨境人民币净流出增多,数据显示,3月银行代客涉外收付款逆差达到了3346亿元人民币。

未来人民币汇率怎么看?

人民币兑美元汇率主要影响因素是两国经济基本面之差、货币政策之差及国际收支。基本面之差和货币政策差目前已经基本确认,有助于人民币升值,我们认为后续资本流出压力大概率也将有所缓解,但二季度贸易逆差可能继续扩大,或成为我国国际收支平衡最大扰动因素,预计二季度国际收支可能得到央行货币政策更大的关注。但综合考虑当前形势,目前稳增长和保就业仍将是货币政策首要目标,国际收支平衡问题仍需继续观察。目前继续维持年内汇率走势大概率在6.85-7.2区间震荡的判断,宣布第三轮2000亿清单加征10%关税时人民币汇率贬值起点为6.85,宣布第四轮3000亿清单加征10%关税时人民币贬值预期下限为7.2。短期内,海外疫情及其对经济的冲击仍未确定之前,市场避险情绪将使美元指数维持高位,压制人民币汇率,且汇率一定幅度的贬值也有助于缓解一定的出口压力。但我们也需注意到,人民币汇率指数并未大幅贬值,截至4月24日,CFETS人民币汇率指数94.4,相比3月6日本轮人民币兑美元贬值初始位置升了1.34%,更是在3月20日美元流动性危机期间达到95.73的阶段性高位。

港币升值压力下,港股是否将受利好?

港股市场表现与港币汇率并没有直接显著的因果关系,两者有共同的影响因素如经济基本面及资本流动,但由于市场普遍对港币维持在强、弱保证区间范围内有较强信心,因此港币汇率对其股市的影响并不持续。但近期汇率升值压力下,可能对港股带来间接利好,港币升至强方保证使得香港金管局近期出手投放港币维稳汇率。截至4月24日,香港银行同业市场流动资金收市总结余已经升至667.95亿港币,相比4月22日增加了77亿港币,Hibor走势与银行体系结余直接相关,近期出现进一步回落,流动性充裕及利率下行对股市构成利好。我们认为,目前全球风险资产走势仍在等待发达经济体疫情演进及核心经济数据,当前风险情绪仍不稳定,港股短期受汇率及流动性的正面影响或不大,但其基本面主要看大陆经济修复情况,中国经济更具韧性将逐渐形成预期,未来将出现部分资金提前布局港股的情况。虽然这项预期当前尚未形成主导力量,但一旦海外经济数据悉数落地,预期逐渐强化,将使得港股率先反弹、弹性领先。

本文源自金融界网站

相关阅读旧版波兰货币?波兰钱币对人民币汇率

人民币篮子货币,CFETS货币篮子

人民币交易 货币?欧元对人民币汇率

尼泊尔货币兑换 尼泊尔卢比对人民币汇率

摩洛哥货币兑迪拜货币?摩洛哥兑换人民币汇率换算

摩洛哥货币兑人民币(摩洛哥货币迪拉姆对人民币汇率)

墨西哥 货币兑换,墨西哥货币兑换人民币汇率

瑞典实物货币 瑞典货币和人民币汇率

林吉特货币兑换(林吉特对人民币汇率)

吉尔吉斯坦货币(乌兹别克斯坦货币兑换人民币汇率)