以下不是期货合约价格决定的因素(不属于期货价格特点的是)

第2章 期限结构暗示了什么

2.1 什么是期限结构

期限结构包含了两层含义,一是期货与现货的价差关系,期货价格高于现货价格,称之为期货升水于现货,或者现货贴水于期货;二是期货合约之间的价差关系,远月合约的价格高于近月合约的价格,称之为远月升水于近月,或者近月贴水于远月。由现货价格、近月价格、远月价格所构成的价差结构,我们称之为期限结构。

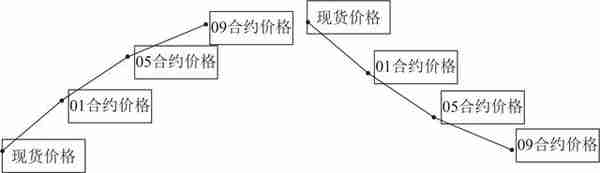

最常见的两种期限结构是contango结构和backwardation结构(简称back结构)。在contango结构下,现货的价格低于期货的价格,近月合约的价格低于远月合约的价格,从而形成近低远高的结构;在back结构下,现货的价格高于期货的价格,近月合约的价格高于远月合约的价格,从而形成近高远低的结构,如图2-1所示。

图2-1 contango结构(左)和back结构(右)

2.2 期限结构反映了什么

一些交易者认为,contango结构下远月合约的价格越来越高,说明市场未来都是看涨的,所以就选择入场做多,这种观点是片面的。事实上,有经验的交易者会发现,在contango结构下,期货是升水于现货的,而且一般情况下这种商品都是库存过剩,同时伴随着大量的仓单生成,所以往往是适合逢高做空的品种。例如,2019年期货市场上的橡胶、油脂等产品都呈现出这种结构,这类品种也是经历了长期的熊市,价格已经跌到历史上比较低的位置。

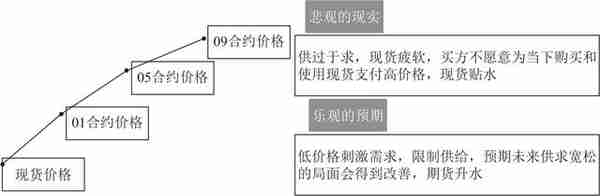

期限结构靠近现货的一端反映了当下现货市场上的供求关系,远月的一端更多地反映了对未来的预期。contango结构从近月角度来说,价格是非常低的,说明当下现货市场供应过剩,所以现货价格低,越靠近现货价格的一端,期货合约的价格就越低。

从远月角度来说,有两种传统的解释方式,一种是持有成本理论,一种是预期理论。由于当下现货市场供应过剩,库存较大,所以远月合约的持有成本会增加,因此远月价格要高于近月价格;另外,由于供应过剩,价格较低,容易刺激需求,所以市场预期过剩的库存会不断下降,未来供求关系会发生改善,不再是供应过剩,所以远月价格更高一些。

因此,从现实和预期两个角度来理解,我们可以把contango结构理解为悲观的现实和乐观的预期,如图2-2所示。

图2-2 contango结构:悲观的现实和乐观的预期

相反,也有一些交易者认为,back结构下远月合约的价格越来越低,说明市场对未来的预期是看跌的,所以就选择入场做空,这种观点也是片面的,事实上,这种市场结构往往是现货牛市,是利于做多的期限结构,以螺纹钢为例,从供给侧改革以来,一直保持着这种期限结构,在螺纹钢这波长期牛市的过程中,只要长期做多,不断移仓换月到远月,基本上都是能够赚大钱的。

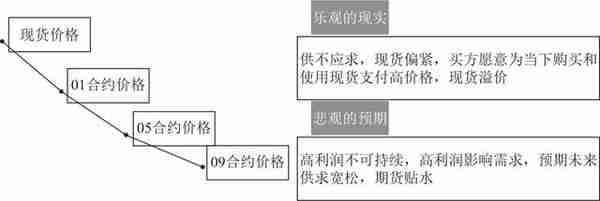

我们依然利用现实和预期两个角度来理解一下back结构,由于现货市场上供不应求,买方愿意为当下购买该商品支付更高的溢价,所以现货价格高企,产业利润较高,在高利润的驱使下,生产商会加大生产,因此市场预期未来供应会增加,当下这种供不应求的情况会得到改善,所以在这种预期作用下,远月合约的价格较低。

因此,从现实和预期两个角度来理解,我们可以把back结构理解为乐观的现实和悲观的预期,如图2-3所示。

图2-3 back结构:乐观的现实和悲观的预期

所以,在这里我们要澄清一个认知上的错误:contango结构并不是牛市结构,back结构并不是熊市结构,相反,contango结构本身反映了现货的熊市,而back结构本身反映了现货的牛市。我们交易中做多还是做空的选择主要取决于现货处于牛市还是熊市,现货的牛市还是熊市,则可以通过期限结构判断出来。

为什么说back结构反映了现货的牛市呢?当现货市场上商品供不应求时,再加上贸易商囤货惜售,现货价格往往容易坚挺并上涨,下游买方为了满足即期现货需求而愿意支付更高的溢价,所以现货价格往往不断上涨,反映出现货牛市的特征。

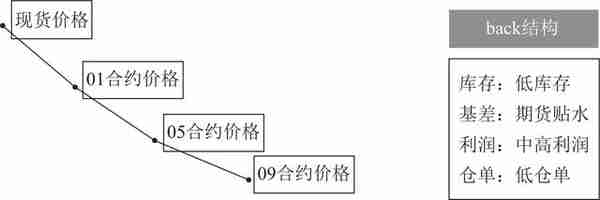

所以在back结构下,往往会出现供不应求的情况,反映在库存上就是低库存,反映在现货价格上就是现货价格牛市,反映在基差上是期货处于贴水状态。所以这种情况下,并不适合做空,一方面现货牛市天然利于做多,另一方面期货贴水存在做多的安全边际。

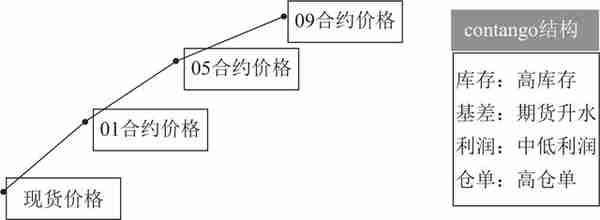

根据个人的观察以及交易经验,我发现,期限结构为back的品种,往往存在以下特征:第一,期货贴水;第二,库存较低;第三,仓单较少;第四,利润偏高,如图2-4所示。对于这种期限结构的品种,往往更适合做多,大多数情况下是期货上涨向现货靠拢来修复基差。

为什么说contango结构反映了现货的熊市呢?当现货市场上商品供过于求时,再加上贸易商的抛货,现货价格往往容易松动并下跌,而下游买方往往买涨不买跌,不愿意为满足即期需求而支付更高的溢价,所以上游卖方只能把过剩的库存储存起来,从而产生一定的持有成本,所以这些库存的成本更高一些。

图2-4 back结构所反映的基本面情况

在供需情况不发生改变的前提下,远月合约的价格理论上等于近月合约的价格加上持有成本,在盘面上会体现出远月价格越来越高的特征。所以这种情况下,并不适合做多,一方面现货熊市天然利于做空,另一方面期货升水存在做空的安全边际。

根据个人的交易经验和总结,我发现,期限结构可以更好地帮我们去理解商品的基本面情况。如图2-5所示。contango结构背后往往表明了几点:第一,期货升水;第二,库存较高;第三,仓单较多;第四,利润较低。对于这种期限结构的品种,往往更适合做空,大多数情况下都是期货下跌向现货靠拢来修复基差。

图2-5 contango结构所反映的基本面情况

此外,除了正常的供需和预期能够影响商品的期限结构之外,交易所的规则、相关政策调整以及意外事件的冲击等也会导致商品期限结构发生变化。

例如,交易所对于某个品种的交割品质进行修订,从而导致某个合约之后的商品交割范围变小了,使得期货合约从那个月份之后开始变得价格较高。

再比如,不同仓单期限往往也会对期限结构造成影响,仓单有效期长的品种往往容易呈现contango结构,而仓单有效期短的品种往往容易呈现back结构。

所以,我们在研究商品期限结构的时候,要知道为什么它会呈现出这种结构,是现货市场供需的力量,还是预期的力量,还是交割品质修改的原因,抑或受到了某种事件的冲击。

2.3 期限结构与商品价格的关系

商品期货上涨有两种方式,一种是现货引领期货上涨,这种情况下商品的期限结构一般是back结构,现货较为强势,现货不断上涨,期货跟涨;另一种是期货引领现货上涨,这种情况下商品的期限结构一般是contango结构,期货比较强势,期货不断上涨,现货跟涨。

当现货市场上供需较为紧张,现货比较强势的时候,商品的期限结构是back结构,现货引领期货不断上涨,从价格低位上涨至价格高位,这个时候如果近月主力合约贴水幅度较大时,往往暗示着现货市场价格已经见顶了,市场预期以后的现货价格不太可能会比现在更高,所以期货不再跟随现货上涨,从而造成了期货盘面巨大贴水的假象。

所以在back结构下,随着期现联动上涨,价格从低位上涨至高位时,如果近月主力合约贴水幅度较大,往往是市场见顶即将反转的一个信号。随后,期货开始不再跟随现货上涨,而是先于现货开始下跌,从而带动现货一起跟着下跌。

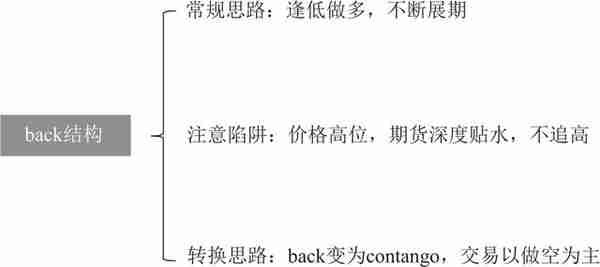

因此,在back结构下,常规的交易思路是逢低做多;当价格(严格来说是利润)处于高位时,如果近月主力合约贴水较大,不应盲目去追高做多;当期限结构从back变为contango时,交易思路需转变为做空为主,如图2-6所示。

图2-6 back结构下常见的交易思路总结

当现货市场上供需较为宽松,现货比较弱势的时候,商品的期限结构是contango结构,现货引领期货下跌,从价格高位跌至价格低位,这个时候如果期货合约的升水幅度变小,contango结构开始变得扁平进而变成了back结构,说明现货市场上商品的供需关系发生了根本性的转折,往往是从供求过剩逐步变为供求开始偏紧,所以导致现货变强,期限结构发生转变。

所以,当价格见顶的时候,往往是back结构下价格处于较高的位置,而近月主力合约贴水幅度较大;而商品处于价格底部区间的时候,往往呈现出contango结构;当商品在价格高位由back结构变为contango结构,说明商品现货从牛市转入熊市,适合反弹逢高去做空;当商品在价格低位由contango结构变为back结构,说明商品现货从熊市转入牛市,适合下跌逢低做多。

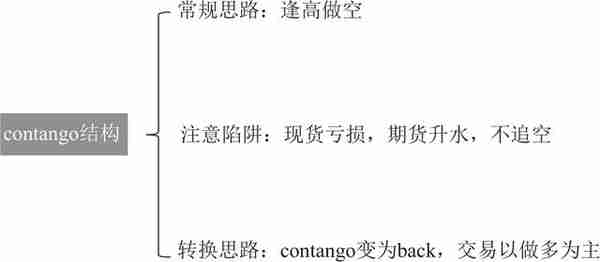

因此,在contango结构下,常规的交易思路是逢高做空;当现货利润处于亏损时,如果期货合约升水,不宜盲目去追空;当期限结构从contango变为back时,交易思路需转变为做多为主,如图2-7所示。

图2-7 contango结构下常见的交易思路总结

2.4 利润同样具有期限结构

除了可以利用现货价格与期货价格的关系得到价差的期限结构之外,我们还可以研究利润的期限结构,产业利润分为现货利润和盘面利润,现货利润是根据当下市场上的原材料和产成品的价格计算的利润,盘面利润是根据当前期货市场上的原材料和产成品的期货价格计算的利润。现货利润和盘面利润之间也存在不同形式的期限结构。

在这里,我们简单介绍几个黑色系品种的盘面利润计算方式(单位:元/吨),以便我们能够了解盘面利润是多少。

螺纹钢盘面利润=螺纹钢期货价格-1.6×铁矿期货价格-0.5×焦炭期货价格-1200

热卷(1)盘面价格=热卷期货价格-1.6×铁矿期货价格-0.5×焦炭期货价格-1350

焦炭盘面价格=焦炭期货价格-1.3×焦煤期货价格-160

如果现货利润低于盘面利润,同时近月合约盘面利润低于远月合约盘面利润,那么这个品种产业利润的期限结构就是contango结构。相反,如果现货利润高于盘面利润,同时近月合约盘面利润高于远月合约盘面利润,那么这个品种产业利润的期限结构就是back结构。

无论是价差还是利润,一般情况下,只要呈现出contango结构,从交易的角度来说,最好还是逢高做空或者做反套;相反,只要呈现出back结构,从交易的角度来说,最好还是逢低做多或者做正套。尤其是当近月主力合约距离交割月比较近的时候,与此同时,近月主力合约升水或贴水幅度比较大,结合着相应的期限结构进行交易,成功率往往非常高。

2.5 期限结构与价格涨跌的进一步解读

其实商品的期限结构不仅仅有两种,不是除了back结构,就是contango结构,也有U型,倒U型,甚至极端的还有V型,甚至倒V型的。对于大部分主力合约不连续的商品期货来说,主要以back和contango结构为主,对于像有色金属这类逐月换主力合约的品种,它的期限结构有时候可能会比较奇怪一些。

在进行商品基本面研究时,基本上离不开对供需平衡表的研究,以商品的月度供需平衡表为例,近月的供需平衡表往往更加贴近当下的现实,而远月的供需平衡表则往往根据产能投放与检修等情况进行预期和评估,从而得到一个完整的月度供需平衡表,再根据当月实际发生的供需情况不断进行调整。

因此,严格来说,期限结构的排列应该与市场预期的月度供需平衡表相对应,理论上,商品的期限结构应该反映市场公允的供需平衡表,更具体来说,可能反映的是当下以及未来预期每个月的库存消费比的变化情况。所以,从供需平衡表角度能够更好地理解期限结构。但对于大多数交易者来说,由于数据的匮乏,往往很难自己去做一个商品的供需平衡表。

另外,商品的期限结构往往也能验证我们的供需平衡表是否正确。当一个商品呈现的是contango结构时,你看到一个机构做的供需平衡表结果是供需偏紧的,那你应该意识到,那家机构的供需平衡表可能搞错了。

需要注意的是,contango结构不代表商品价格就不会一路上涨,同样,back结构也有商品价格一路下跌的。contango结构下想要持续上涨,那要有足够的投机资金去接盘,否则价格一上涨,给产业客户提供了很好的套保机会,产业资金套保把价格打下来,没有持续资金介入,多头就容易溃败,但只要钱比货多,就有可能在投机资金强大的投机情绪下,contango结构不断上涨。

其实从资金博弈的角度来说,contango结构可以理解为,货比钱多,或者更严格地说,货比想买货的钱多;back结构可以理解为,货比钱少,或者更严格地说,货比想买货的钱少。投机情绪上来的时候,有可能导致想买货的钱增加,contango结构下的上涨就是如此;投机情绪下来的时候,有可能导致想买货的钱减少,back结构下的下跌就是如此。

所以并不是说,contango结构就一定不会连续上涨,back结构就一定不会连续下跌。除了产业资金,还有投机资金,投机资金有时候受消息、情绪、政策等影响,也会出现非产业现货逻辑的涨跌,即预期逻辑下的涨跌。

(1) 热卷是热轧卷板的简称。

相关阅读FUD笼罩,以太坊深陷危机?ETH对BTC价格跌至三年低点!

ETH发展路线之争:以Rollup为中心或存在结构性经济缺陷

比特币 ETF 期权将如何影响比特币的价格?

Dogecoin 价格即将飙升:DOGE 新一轮上涨趋势何时开始?

比特币价格分析:比特币的下一个价格是6.4万美元,还是更有可能暴跌至5.6万美元?

比特币价格分析:美国CPI和灰度投资能否引发6.5万美元的反弹?

以太坊ETF交易量激增:散户投资者以0.001777美元的价格接受新的ICO

加密货币价格反弹,但Bitcoin涨势面临阻力

Megabit研究报告:随着加密货币交易所出现 10 亿美元 USDT 提现,比特币价格可能走低

以太坊价格在窄幅交易中停滞不前