传煤投资(传煤公司怎么赚钱)

(报告出品方/作者:首创证券,王建会、李甜露、辛迪)

1. 市场见底,广告营销需求复苏具备弹性

宏观经济整体仍处于弱势复苏阶段

2022年,新冠疫情对国内经济运行产生了较大的负面影响。 尤其是春季上海疫情对二季度经济数据的拖累尤其显著。 2022年二季度,GDP增速仅为0.4%,创2020年一季度以来的 新低,同时也对正在从疫情中缓慢恢复的投资和消费造成了新 的打击。 上海疫情缓解之后,国内经济逐步复苏。2022年三季度, GDP增速为3.9%,复苏力度弱于2020年四季度至此轮疫情之 前的时间段,宏观经济整体仍处于弱势复苏的阶段。 对于广告营销市场来说,宏观经济的弱势影响着品牌主对近期 企业经营的信心,进而会收缩在广告营销上的预算规模。 我们预计,2023年上半年,宏观经济的复苏弱势仍会继续对 广告营销市场景气度造成压力。

社零数据承压,10月又现负增长

从衡量内需状况的社零数据来看,面向2023年, 广告品牌主们所面对的行业环境乐观有限。 2022年春季,社零数据明显跌幅一方面来自上 海疫情对居民消费的负面影响,另一方面也是 去年同期基数较高的必然结果。 2020年新冠疫 情出现以后,社零数据从当年8月开始恢复正增 长,并在2021年春季迎来增长高峰。 2022年6月上海疫情防控解封之后,社零数据开 始恢复增长,并在暑期保持连续增长。但进入10月,内需市场增长再次显现颓势,当 月社零同比出现0.5%的降幅。 今年1-10月社零消费同比增长0.6%,全年增速 或在0.9%左右。

快消品营销需求坚挺,互联网企业广告花费减少

从TOP10行业的广告花费来看,食品、药品、酒精类饮品等快 消品营销需求坚挺,广告花费同比仍然保持小幅增长。通行业的广告花费相较2021年同比增幅12.4%,而其2021年 同期相较2020年同比减少6.6%。自年初起,交通行业得益于汽 油/燃油/润滑油、自行车/电动自行车等品类大幅增加广告投放 带动,重回正增长态势。除此以外的6大行业的广告花费均同比下滑。 下滑的行业中,邮电通讯、IT产品及服务性行业表现较为明显, 广告刊例花费同比跌幅分别为43.4%和34.3%。今年由于这两个 行业受红利消失、业态竞争激烈、政策监管加强等各方面因素 影响,导致前两年广告投放活跃的品牌减投,甚至大量行业品 牌流失。

下滑的行业中,邮电通讯、IT产品及服务性 行业表现较为明显,广告刊例花费同比跌 幅分别为43.4%和34.3%。2022年,由于这两个行业受红利消失、业 态竞争激烈、政策监管加强等各方面因素 影响,导致前两年广告投放活跃的品牌减 投,甚至大量行业品牌流失。 根据CTR媒介智讯的数据统计,头部电商网 站和App,如京东商城、天猫、阿里巴巴 淘宝、拼多多、美团的广告投放花费同比 均呈现较明显的缩减。 与此同时,因居家生活、安全出行的需求 加大,如朴朴超市微信公众号、如祺出行、 东郊到家微信公众号、UU跑腿、饿了么等 生活服务类App的广告投放增长显著。

梯媒增速承压,食品饮料行业扛起增量大旗

2022年前三季度,电梯LCD和电梯海报的广告刊例花 费同比分别上涨4.6%和6.4%,增速显著放缓。饮料行业在电梯LCD和电梯海报的花费增长均超过10%, 尤其茶、蒸馏水/矿泉水这两个品类在电梯广告渠道翻 倍增投,饮料行业投放活跃的品牌有蒙牛、君乐宝、 小罐、伊利、认养一头牛等; 食品行业在电梯LCD和电梯海报的花费同比分别上涨 27.4%和61.8%,主要源于方便食品、零食糖果、冰雪 食品等品类的大幅增加投放带动,该行业表现突出的 品牌包括妙可蓝多、伊利、空刻、三只松鼠、钟薛高 等; 酒精类饮品行业在各户外广告渠道均有不同程度的增 投,在电梯LCD和影院视频表现较抢眼,广告花费分别 上涨105.5%和38.8%,泰山、剑南春、泸州、雪花、喜 力等品牌投放活跃是助推该行业在电梯LCD广告花费大 幅上扬的主要动力。酒精类饮品行业在影院视频花费 上涨则主要是由奥兰小红帽、马爹利、喜力、茅台、 督威等品牌新增投放助推。

2. 大片催化观影热度,内容储备蓄势待发

电影:内容供给积压延后,重要档期表现低迷

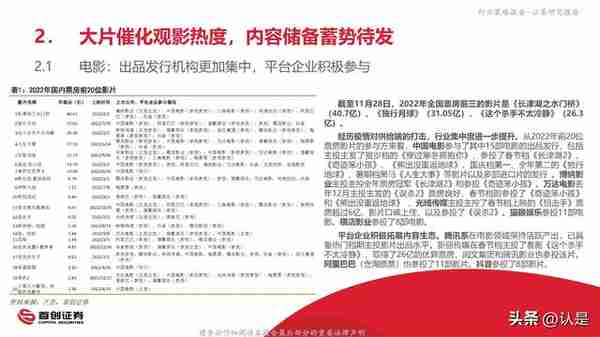

二季度以来,全国线下观影需求受到新冠疫情防控局势和内容供给乏力的双重打压。在多部重点影 片延期上映、进口大片严重缺席的情况下,核心观影人群对线下观影的热情未能有力调动,成为票房低 迷的重要原因。截至2022年11月28日,全国票房(艺恩数据)仅约284亿,为2021年同期的约64%。 从档期表现来看,2022年的春节档(7日)、暑期档(6月-8月)和国庆档(7日)分别贡献了61亿、 91亿和15亿,同比变化幅度分别是-22%,36%,-66%。

电影:出品发行机构更加集中,平台企业积极参与

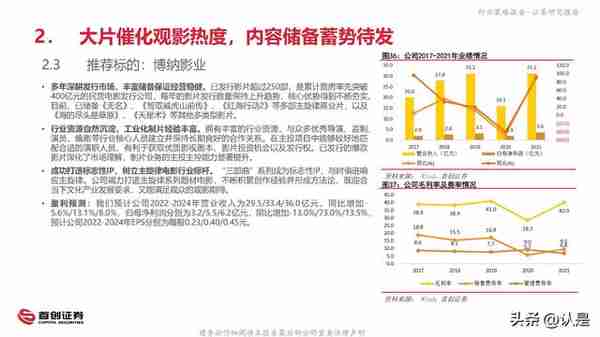

截至11月28日,2022年全国票房前三的影片是《长津湖之水门桥》 (40.7亿)、《独行月球》(31.05亿),《这个杀手不太冷静》(26.3 亿)。 经历疫情对供给端的打击,行业集中度进一步提升。从2022年前20位 票房影片的参与方来看,中国电影参与了其中15部电影的出品发行,包括 主投主发了贺岁档的《穿过寒冬拥抱你》,参投了春节档《长津湖2》、 《奇迹笨小孩》、《熊出没重返地球》,国庆档第一、全年第二的《独行 地球》,暑期档黑马《人生大事》等影片以及多部进口片的发行 。博纳影 业主投主控全年票房冠军《长津湖2》和参投《奇迹笨小孩》。万达电影去 年12月主投主发的《误杀2》票房良好,春节档则参投了《奇迹笨小孩》 和《熊出没重返地球》 ,光线传媒主投主控了春节档上映的《狙击手》票 房超过6亿,影片口碑上佳,以及参投了《误杀2》。猫眼娱乐参投11部电 影。横店影业参投了8部电影。 平台企业积极拓展内容生态。腾讯系在电影领域保持活跃产出,已具 备热门档期主投影片出品水平。新丽传媒在春节档主投了喜剧《这个杀手 不太冷静》,取得了26亿的优异票房,阅文集团和腾讯影业也参投该片。 阿里巴巴(含淘票票)也参投了11部影片。抖音参投了8部影片。

长视频:潮水退去内容能力才是平台立身之本

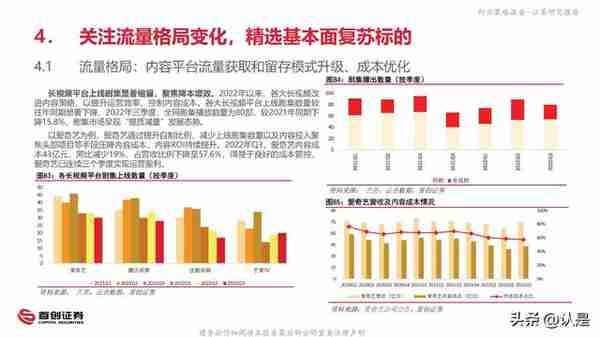

内容成本不断攀高,互联网广告疲软,降本增效策略下,会员涨价迅速实 施。从2021年12月以来的半年内,爱奇艺、腾讯视频、芒果TV、优酷四 大视频平台均已涨价。目前,爱奇艺、腾讯视频和优酷的会员价格位于第 一梯队,单独购买月卡价格均为30元,季卡均为78元,但爱奇艺年卡要 便宜10元。涨价后的芒果TV和咪咕视频仍在价格上占有优势,有望通过 精品内容提升用户心目中平台会员的性价比。

爱奇艺:丰富题材类型,深耕原创涉案题材。 重点剧目包括笛安小说“龙城三部曲”的都市家庭情感剧《龙城》、路遥第一 部经典中篇小说的《人生·路遥》、阿耐商战励志小说《不得往生》的《野蛮 生长》、原创涉案项目《警察荣誉》《狂飙》《穿破黑夜》《人民警察》等。

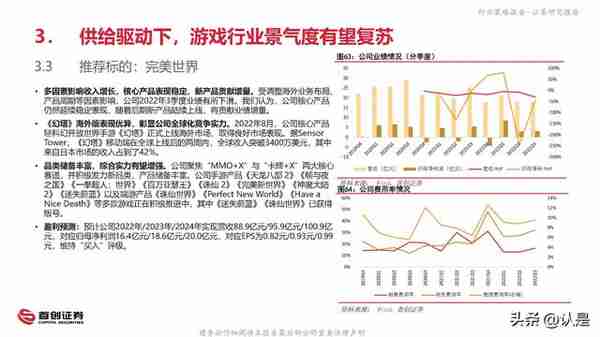

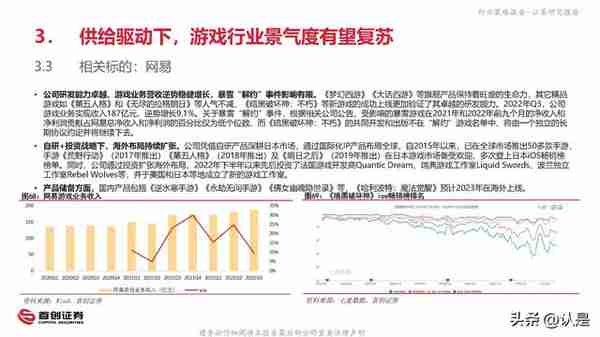

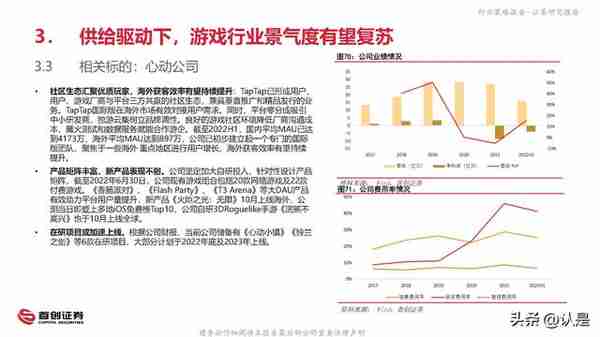

3. 供给驱动下,游戏行业景气度有望复苏

压制因素逐步解除,A股游戏板块估值底和盈利底已现

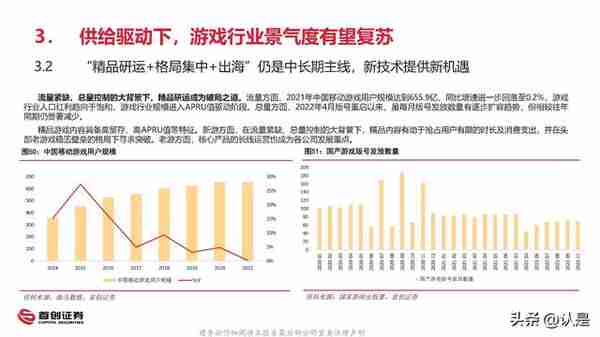

移动游戏表现不佳,拖累游戏行业持续调整。2022年前三季度,中国游戏市场实际销售收入2074.92亿元,较2021年同期同比下滑7.5%。其中,2022年 Q3,中国游戏市场实际销售收入597.03亿元,同比下降19.1%,降幅较上一季度进一步扩大,环比下降12.6%,降幅略有收窄,游戏行业仍处于持续调整阶段。 移动游戏成为主要拖累项:2022年Q3,中国移动游戏市场实际销售收入416.43亿元,同比下滑24.9%,客户端游戏和网页游戏表现相对平稳。 多种因素导致移动游戏市场表现不佳:1)2021年8月开始的近8个月间,国产游戏版号暂停发放冲击供给;2)受宏观经济影响,活跃用户规模、活跃时长 大幅减少,用户付费能力减弱;3)未成年人保护措施等对部分产品流水造成的影响持续显现。

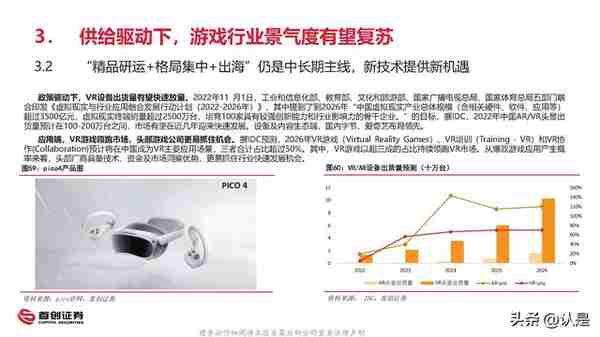

“精品研运+格局集中+出海”仍是中长期主线,新技术提供新机遇

流量紧缺、总量控制的大背景下,精品研运成为破局之道。流量方面,2021年中国移动游戏用户规模达到655.9亿,同比增速进一步回落至0.2%,游戏 行业人口红利趋向于饱和,游戏行业规模进入APRU值驱动阶段。总量方面,2022年4月版号重启以来,虽每月版号发放数量有逐步扩容趋势,但相较往年 同期仍显著减少。 精品游戏内容具备高留存、高APRU值等特征。新游方面,在流量紧缺、总量控制的大背景下,精品内容有助于抢占用户有限的时长及消费支出,并在头 部老游戏稳固壁垒的格局下寻求突破。老游方面,核心产品的长线运营也成为各公司发展重点。

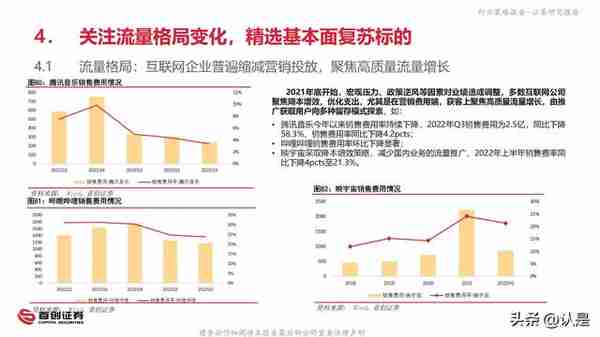

4. 关注流量格局变化,精选基本面复苏标的

流量格局:大盘稳健增长,银发人群加速触网,短视频抢占时长

流量大盘稳健增长。据CNNIC,2022年上半年, 国内网民规模达到10.51亿,互联网普及率达到 74.4%,移动互联网大盘流量增长缓慢,用户数量端 逐渐触顶。

银发人群加速触网。互联网继续向中老年群体渗透,46岁以上中老年群体成 为互联网用户增长主要来源。2022年8月,银发网民数达到2.97亿,同比增长 12.5%,银发网民月人均使用时长121.6小时,同比增长8.6%,增速均高于整体 网民大盘。

流量格局:小程序成为服务分发重要渠道

用户使用APP习惯相对已固定,小程序成为服务分发重要渠道。近年来,用户平均安装APP数趋 于稳定,小程序成为企业拓展多元流量来源的主要渠道之一,成为购物、本地生活、办公等服务分发 的主要载体。 微信小程序凭借广泛的触达,成为连接用户与服务的重要介质。微信小程序凭借微信广泛的用户 触达及便利性,服务了更多商业与民生服务应用场景,助力实体经济。2022年9月,微信小程序 DAU突破6亿,同比增长超30%,其日均使用次数同比增长超50%,健康码小程序2022年以来累计 访问量超过3,200亿次。小程序在食品饮料、服装、商场百货等主要行业的应用逐渐加深,成为品牌 方重要的销售渠道和用户触达及管理工具。

流量格局:电商/服务类平台扩充供给,巩固竞争优势

电商/本地生活服务平台持续扩充供给,提升竞争力。与内容平台 依靠优质、多元的内容取胜不同,电商/服务类平台筑就护城河的基本 要素为丰富、多元以及高性价比的商品/服务供给网络建立。2022年, 电商/本地生活领域出现新的发展,包括直播电商继续蓬勃发展,社区 团购格局瞬变,本地生活杀出黑马等,但各领域巨头不断完善供应链, 提升商品/服务供给趋势料将持续。 美团通过扩充覆盖品类、持续升级商家营销工具、优化数字化解决 方案、优化推荐算法等手段,吸引更多商家/品牌入驻。2022年Q3, 美团闪购活跃商家数目及新入驻商家数目与去年同期相比增长30%。 快手通过流量和效益优势,以及不断完善的招商政策,持续吸引更 多商家入驻,2022年Q3新开店商家数量同比增长近80%;继续加大品 牌电商建设,持续打造特色快品牌2022年Q3快品牌数量环比高双位数 增长,GMV占比持续提升;加大知名品牌引入力度,和多个知名品牌 联手打造超品日活动,818活动期间品牌商家GMV同比增长192%。

互联网公司基本面有望持续复苏

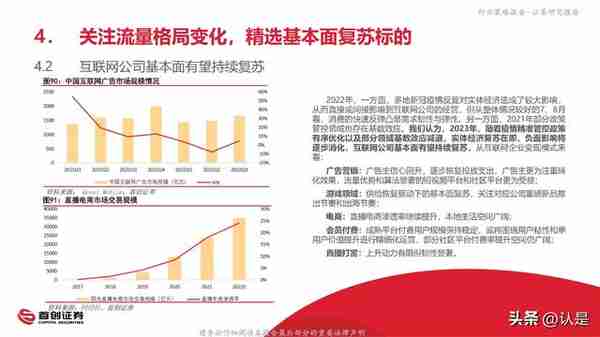

2022年,一方面,多地新冠疫情反复对实体经济造成了较大影响, 从而直接或间接影响到互联网公司的经营,但从整体情况较好的7、8月 看,消费的快速反弹凸显需求韧性与弹性。另一方面,2021年部分政策 管控领域也存在基数效应。我们认为,2023年,随着疫情精准管控政策 有序优化以及部分领域基数效应减退,实体经济复苏在即,负面影响将 逐步消化,互联网公司基本面有望持续复苏,从互联网企业变现模式来 看: 广告营销:广告主信心回升,逐步恢复投放支出,广告主更为注重转 化效果,流量优势和算法显著的短视频平台和社区平台更为受益; 游戏领域:供给恢复驱动下的基本面复苏,关注对应公司重磅新品推 出节奏和出海节奏; 电商:直播电商渗透率继续提升,本地生活空间广阔; 会员付费:成熟平台付费用户规模保持稳定,或将围绕用户粘性和单 用户价值提升进行精细化运营,部分社区平台付费率提升空间仍广阔; 直播打赏:上升动力有限但韧性显著。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

英伟达CEO黄仁勋2024财年总薪酬为3420万美元,同比增长60%

MawsonInfrastructure5月总体收入同比增长19%,达到446万美元

国家货币发行量(中国历年货币发行总量)

m2货币供应同比 2019货币m2总值

m2的货币乘数 2023年货币乘数是多少

货币供应同比(货币市场均衡)

m2货币供应同比(货币供应量m2越大说明什么)

新能源投资日分红(新能源基金多久分红一次)

50万存银行5年利息多少

千禾味业股票业绩大全(千禾味业股票业绩大全最新消息)