2016年融资租赁余额(2016年融资租赁余额怎么算)

(报告出品方/作者:浙商证券,梁凤洁、洪希柠、胡强)

1 A 股金租唯一标的,业内排名领先

1.1 A 股唯一上市的金融租赁公司

江苏租赁是 A 股唯一的金融租赁标的。江苏租赁成立于 1985 年,是经银保监会批准 的非银金融机构,是我国领先的金融租赁公司之一。江苏租赁聚焦绿色能源、汽车金融、 高端装备等 10 大板块 60 多个细分市场,厂商合作持续深入,为企业和个人客户提供专业 化、特色化的服务。公司于 2018 年登陆上交所,是 A 股唯一上市的金融租赁公司,具有 稀缺性。

1.2 股东结构多元,人才团队优秀

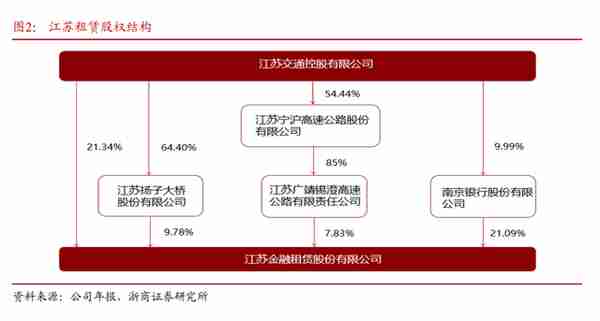

江苏国资委控股,股东背景多元。截至 2022 年上半年末,江苏租赁第一大股东是江苏 交通控股有限公司,直接和间接拥有公司 39.04%的股权,江苏省国资委持有江苏交通控股 100%的股份,是江苏租赁的实控人。公司其余大股东为南京银行、江苏扬子大桥股份有限 公司、江苏广靖锡澄高速公路有限责任公司、法巴租赁集团、国际金融公司,分别持股 21.09%/9.78%/7.83%/5.11%/4.99%,国有资本、民营资本、外资形成了多元化的股东结构。

管理层经验丰富,员工素质优秀,带领公司稳步发展。公司董事长熊先根、总经理张 义勤行业经验及管理经验丰富,均在公司任职超 20 年,副总经理、财务总监等高管主要是 从内部基层选拔而来。公司积极建设人才团队,2021 年硕士研究生及以上学历的员工占比 为 66%。高管团队丰富的经验与丰富的人才储备设助力公司稳步发展。

1.3 业绩稳健增长,行业排名领先

经营业绩稳健增长,资产规模稳步扩大。盈利能力方面,公司营业总收入从 2016 年的 18.1 亿元增长至 2021 年的 39.4 亿元,复合增速 17%,22H1 营收同比增长 6%至 21.5 亿元; 净利润从 2016 的 8.2 亿元增长至 2021 年的 20.7 亿元,复合增速 20%,22H1 净利润同比增 长 11%至 11.8 亿元,业绩增长稳健。ROE 在 13-17%左右,在金融租赁公司中排名前列。公 司资产规模从 2016 年的 418 亿元增长至 2021 年的 993 亿元,复合增速 19%,22H1 总资产 规模较 2021 年末增长 7%。

营收以利息收入为主且占比持续提升。公司营业收入包括利息净收入和手续费及佣金 收入两大部分,其中包括租息收入、委托贷款利息收入等项目的利息净收入是主要来源, 占比从 2016 年的 77%提升至 22H1 的 96%,以租赁手续费收入为主的手续费及佣金收入占 比约 10%。

综合实力领先。从规模来看,2021 年资产规模排名前 10 的金融租赁公司几乎皆为银行 系,资金实力强大,江苏租赁规模仅随其后,22H1 江苏租赁总资产已突破 1,000 亿元。在 规模最大的 11 家金融租赁公司中,江苏租赁的 ROE、营业收入、净利润水平分别排名第 8/6/2 名,盈利能力优秀。

2 行业稳步发展,金租具备规模优势

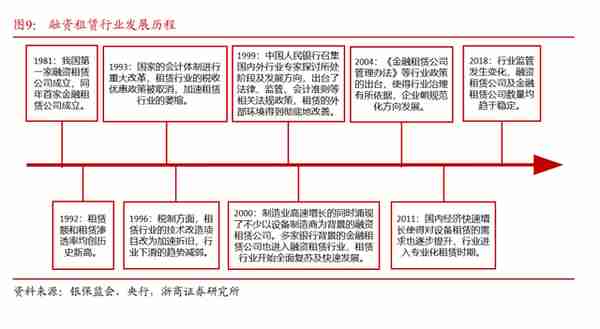

租赁行业发展经历了三个主要阶段。我国融资租赁行业始于上世纪 80 的年代,1981 年我国第一家融资租赁公司中国东方租赁有限公司成立,随后融资租赁行业迅速发展。但 当时我国租赁行业制度缺失、风控能力较弱,90 年代出现了大规模欠租问题,导致行业发 展停滞。1999 年起,融资租赁行业相关法律法规以及鼓励政策不断推出,行业逐步恢复活 力、重新步入高速发展期,市场规模持续扩大。

我国融资租赁行业规模及企业数量持续增长。从数量上看,2011-2018 年之间我国融 资租赁行业企业数量高速增长,复合增速达 69%,2018 年以来趋于平稳,2021 年企业数量 为 11,417 家。从规模上看,2011-2018 年我国融资租赁行业合同余额复合增速为 32%, 2018 年后受行业监管趋严以及疫情影响开始下滑,2021 年末规模为 62,100 亿元。

根据全球租赁报告,我国租赁业务量在全球租赁业务量中的占比呈持续上升态势,当 前业务量仅次于美国。但是与发达国家相比,我国租赁市场渗透率(租赁业务量/固定资产 投资额)较低,2019年美国渗透率 22%,而我国仅有 8%,仍有较大提升空间,随着产业结 构升级、城镇化进程推进,我国融资租赁行规模将继续稳步扩大。

融资租赁行业分为金融租赁和融资租赁两大类,金融租赁公司是以经营融资租赁业务 为主的非银行金融机构,受到银保监会监管。融资租赁公司是指经银保监会批准经营融资 租赁业务的单位和经对外贸易经济合作主管部门批准经营融资租赁业务的外商投资企业、 外国企业开展的融资租赁业务。截至 2021 年末,金融租赁公司近 72 家,而内资、外资融资 租赁公司分别为 428 和 11,417 家,金融租赁公司设立门槛高、监管严格,因此数量远少于 融资租赁公司。2021 年末金融租赁公司合同余额为 25,090 亿元,融资租赁公司合同余额为 37,010 亿元,金融租赁公司平均规模远超融资租赁公司,主要是因为金融租赁公司的股东 往往实力雄厚且筹资的渠道更多元。

金融租赁公司以银行系为主。根据 2021 年年报,规模超千亿的金融租赁公司达 11 家,分别为国银租赁、交银租赁、工银租赁、招银租赁、民生金融租赁、华融金融租赁、 建信租赁、兴业金融租赁、华夏金融租赁、光大金融租赁、浦银租赁。其中,除华融金融 租赁外,其余均由银行控股。

3 厂商模式与小单零售打造竞争优势

3.1 独特厂商租赁模式,专注小单零售

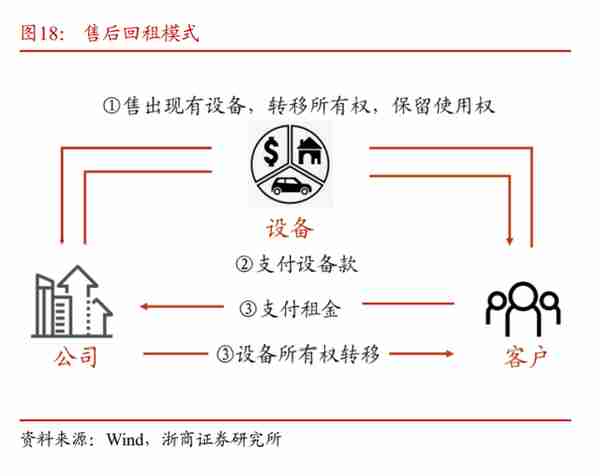

租赁业务形式主要包括设备直租赁和售后回租赁两大方式。设备直租赁是指公司使用 在资金市场上筹措的资金向制造商购买设备,然后直接租给客户,解决客户购置设备的资 金需求。售后回租赁是指客户以融资为目的将资产出售给公司,然后再将资产租回,能够 有效盘活客户的存量资产。

公司以售后回租为主,直租为辅,但直租模式发展较快。公司积极与优秀厂商建立合 作关系,鼓励开展直租业务,应收租赁款余额中直租模式规模从 2018 年的 58 亿元增长至 2021 年的 179 亿元,复合增速为 45%,远超回租模式的增速 13%,直租模式规模占比从 2018 年的 10%提升至 2021 年的 19%。

采用创新型厂商模式(属于直租模式)。2014 年起公司与法巴租赁合作成立厂商融资 中心,与飞利浦、西门子、海德堡等全球知名厂商开展合作。厂商租赁业务是指出租人即 融资租赁公司与设备厂商结成战略合作关系,厂商通过自身的销售渠道向出租人推荐设备购买方,出租人审核通过后,由出租人支付设备价款,并向推荐的设备购买方即承租人提 供融资租赁。厂商为租赁项目提供某种形式的担保或设备回购承诺。租赁期间,承租人向 出租人支付租金;租赁期满,设备归承租人所有。 厂商模式实现合作共赢。厂商模式为公司提供稳定的获客渠道,公司与厂商合作推出 标准化产品和服务,为客户提供优质设备以及快捷金融服务,从而将厂商与公司的利益深 度绑定,实现合作共赢。近年来江苏租赁的合作厂商数量持续增加,2021 年末达 1,172 家, 4 年复合增速为 51%,22H1 末合作公司数量近 1,700 家,较年初增长 45%,随着合作厂商、 经销商的数量逐步增加,公司对细分领域的拓展也在加强。

聚焦中小微客户,零售化特征明显。公司以中小微型客户为主要服务对象,应收租赁 融资款余额中,中小微企业及个人客户的占比约 90%。根据公司年报,“小单零售”为特点 的转型类业务在 2021 年的存量和新增投放规模均超过传统的增长类业务,2021 年全年新 增投放项目数 78,795 笔,同比增加 62%;全年新增投放平均合同金额 70.7 万元,较 2020 年下降 19.2 万元;22H1 投放合同 32,027 笔,其中小单(1,000 万及以下)占比近 99%,“小 单零售”特征明显。

3.2 多元产业布局,立足江苏辐射全国

公司进行多元化产业布局,聚焦绿色能源、汽车金融、高端装备等 10 大板块 60 多个 细分市场。从行业分布上来看,公司的融资租赁服务涉及基础设施、交通运输、能源环保、 医疗教育、工业装备、公用事业、文化旅游、信息科技、工程机械、农业机械等十大领域。 其中,基础设施、交通运输、能源环保收入占比较高,22H1 占比合计为 61%,交通运输、 能源环保占比呈上升趋势,分别较 2018 年提升 16/11pct,公司积极转型,服务实体经济重 点领域,在绿色发展、交通强国、工程建设等领域加大投放力度。

从地域分布上来看,以江苏为核心向周围省份辐射,深入布局全国。公司立足江苏, 22H1 江苏省对公司租赁业务收入及应收租赁余额的贡献占比均为最高,分别为 24%和 25%。 江苏周边地区包括山东、安徽、浙江等省份融资租赁业务收入占比分别为 9%/6%/5%,应收 租赁款余额占比分别为 10%/6%/5%。

3.3 融资渠道及成本优势构筑领先利差

生息资产稳步增长,支撑利息收入提高。公司应收租赁余额从 2016年的 402亿元增长至 2021 年的 907 亿元,复合增速 18%,22H1 较年初增长 11%,生息资产规模扩张是支撑利息 收入增长的主要驱动力。从行业结构来看,基础设施、交通运输、能源环保板块占比较高, 其中交通运输和能源环保等新兴产业应收租赁余额增长较快,二者占比较 2018 年分别大幅 提升 16/8pct。

融资渠道丰富、融资成本优势维持较高净利差。公司融资渠道包括发行股票、发行可 转债、银行借款、同业拆借、发行金融债等多种,江苏租赁的付息债务以拆入资金为主, 占比约 75%,应付债券占比从 2014 年的 10%提升至 2021 年的 17%。公司凭借良好的信誉 及稳健的业绩与众多金融机构建立了长期稳定的合作关系,在融资成本端具备优势,叠加 近年来相对宽松的货币政策,公司融资成本也波动下行。而公司资产端对中小微客户议价 权相对较高,因此有助于租赁净利差维持在较高水平,显著优于商业银行净息差。

3.4 不良优于可比同业,拨备计提充足

不良率稳中微降,优于商业银行及可比公司平均水平。公司运用金融科技赋能风控, 建立大数据分析模型分析客户信用状况,及时发现潜在风险。此外,公司通过多元广泛的 业务布局、小单零售的特点来分散风险,以及“租赁物+承租人+厂商”三位一体的风控体 系有效防范、化解风险。江苏租赁不良率稳定在 0.6%-1.0%之间,常年低于商业银行及可比 公司平均水平。 拨备计提充足,拨备指标维持高水平。公司减值准备计提充足,拨备覆盖率及拨备率 持续提高,22H1 拨备覆盖率、拨备率分别为 433.70%和 4.0%,远高于监管规定的 150%/2.5% 以及商业银行的平均拨备覆盖率 203.78%,抵御风险的能力较强。

4 盈利预测

生息资产规模:我国租赁市场渗透率还有较大提升空间,随着产业结构升级、城镇化 进程推进,行业规模有望继续逐步扩大,公司生息资产规模也将稳健扩张。2018-2021 年公 司生息资产复合增速为 17%,我们预计 2022-2024 年应收租赁款净额保持 17%/15%/14%的 稳定增速。 利息净收入:预计 2022-2024 年公司利息收入增速分别为 13%/15%/14%,利息支出增 速分别为 11%/15%/11%,利息净收入增速分别为 15%/16%/16%。主要是因为公司融资渠道 多元且凭借良好的信誉及稳健的业绩与众多金融机构建立了长期稳定的合作关系,在融资 成本端具备优势,叠加近年来相对宽松的货币政策,预计公司融资成本能够稳中有降。公 司资产端对中小微客户议价权相对较高,收益率有望保持稳定。我们假设 2022-2024 年应收 租赁融资款利率保持在 7%,拆入资金、应付债券、借款等利率小幅下滑。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。系统发生错误

8月7日行业重要动态:特朗普:美国政府不应出售加密货币,加密货币是“现代货币”

8月13日行业重要动态:Three Arrows Capital 清算人正在向 TerraForm Labs 寻求至少 13 亿美元的赔偿

8月19日行业重要动态:Bitget 推出 DOGS 充值活动,用户最高可领取 1:1 空投返还

9月11日行业要闻:OpenAI 计划在未来两周内发布「草莓」大模型

解析日经指数和美股对加密货币行业的影响

早报 | 9月4日昨夜今晨要闻:特朗普家族加密项目 WLFI:已通过多家公司审计,拟与 Aave 合作拟探索稳定币市

比特币牛市困境:宏观不确定性与行业创新停滞的双重夹击

仅成立一个月的加密公司Canary Capital紧随Bitwise申请XRP ETF,获批关键因素或为美国大选结果

知情人士:马斯克的xAI拟斥资近100亿美元租用Oracle的云服务器

“Web3+2024inVietnam”峰会将于越南胡志明市举办