融资租赁中出租方的实际成本包括保险费吗(融资租赁出租方计提折旧吗)

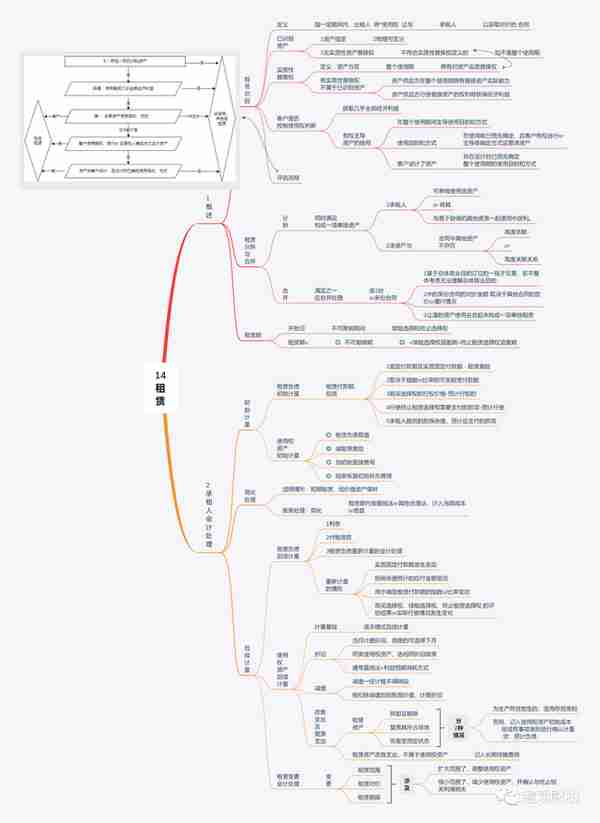

先上2张完整的思维导图,适合A4纸直接打印使用的导图

(图一)

(图二)

这是学习笔记的思维导图,在导图上标注不熟悉的知识点,使用导图复习,利用导图,能够回想复述知识点,也就达到了学习的目的了。

下面补充前面篇章没有整理到的内容。

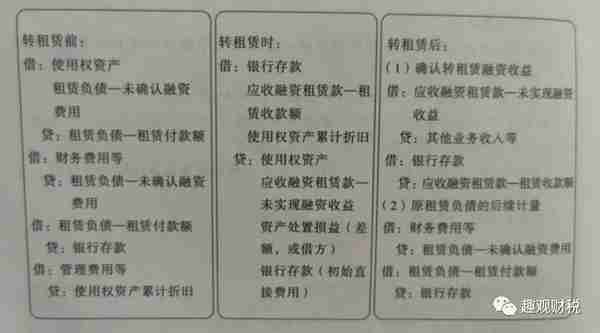

一、转租赁

中间人业务处理:上图①是什么类型租赁业务,②就是什么类型租赁业务

中间人业务处理:基于原租赁对使用权资产进行分类。原因:租赁资产不归转租人所有,也未计入其资产负债表,因此转租出租人应基于其控制的资产进行会计处理

个人理解:中间商赚差价,资产怎么来怎么走,报表无资产

经营租赁:①②都是经营租赁

融资租赁:AB按上述章节处理

中间人:会计处理

1、终止原租入的使用权资产,并确认转租赁投资净额

2、使用权资产-与转租赁投资净额-之间差额确认为损益

3、资产负债表保留原租赁的租赁负债,代表应付原租赁出租人的租赁付款额。

转租期间,中间人既要确认转租赁的融资收益,也确认原租赁的利息费用。

二、生产商or经销商出租人的 融资租赁会计处理

构成融资租赁的,生产商or经销商应确认收入、成本

收入确认:按租赁资产公允,与租赁收款额按市场利率折现的现值,两者孰低确认收入。(两者差额)

销售成本:租赁资产账面价值扣除未担保余值的现值,后的余额结转销售成本。(两者净额)

销售费用:为取得融资租赁所发生的成本,计入当期损益-销售费用

会计处理:

A:应收融资租赁款-租赁收款额

B:主营业务收入 (两者差额)

应收融资租赁款 - 未实现融资收益

A:主营业务成本 (两者净额)

应收融资租赁款

B:库存商品

A:销售费用

B:银行存款

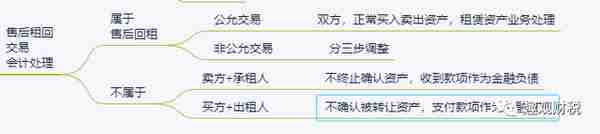

三、售后回租会计处理

需要根据14号准则规定,评估是否属于销售,并区分处理

售后回租的界定:承租人在资产转移给出租人之前已经取得对标的资产的控制权。

1、卖方+承租方:

①按公允交易的,分别确认销售收入、租赁业务

②非公允交易的:进行调整

A销售价格<市场价格,的部分作为预付租金处理

B销售价格>市场价格的部分,作为买方兼出租的提供额外融资处理

C承租人按照公允价值调整销售利得损失,出租人按市场价格调整租金收入。

2、买方+出租方:

这是2个行为,分别处理买入和出租

不属于售后回租:排除法

1卖方+承租方:不终止确认资产,收到款项作为金融负债。

2买方+出租方:不确认被转让资产,支付款项作为金融资产

大选倒计时:经济指标和资产类别如何揭示选举结果可能性?

加密资产托管的安全性抉择:从美国政府地址被盗,到 Michael Saylor 的“机构托管”争议

晚报 | BitMEX联创称某个“大家伙”倒下并卖出所有加密资产;比特币一度跌破49000美元,以太坊一度跌破2100美元

Bankless:五大不要抛售加密资产的理由

与其FOMO,不如看看聪明钱在SunPump重仓的潜力资产

对话Pacman:Blur只激励流动性;Blast瞄准底层资产生息市场

美联储降息0.5%对加密资产意味着什么?

Bitget 关于 BGB 价格异常的说明和处理公告

USDT 现货币对的通知

邹传伟:南下资金和在港内资能否投资比特币现货ETF需与内地金融监理部门讨论