一文读懂比特币发行机制

一文读懂比特币发行机制

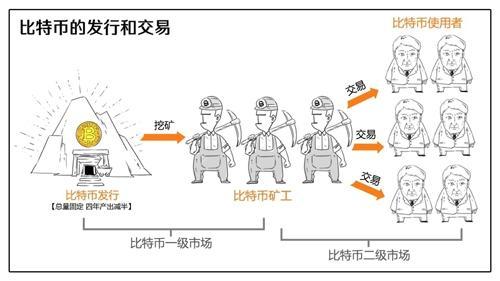

首先,比特币的发行和交易,形成了一级和二级市场。

比特币的发行,从2009年初启动,按照约四年减半的规则,历经33次总计100余年的减半,到2140年前后减半时无法达到1聪,即一亿分之一个比特币,而终止发行。

需注意的是,矿工的角色,在一级和二级市场中,角色发生了逆转:在一级市场中,由于规则决定了发行的数量和节奏,因此比特币的供应(在每四年的周期阶段中)是恒定的,而此时矿工就是全部的需方,越多的矿工(算力)来进行挖矿,代表需方的需求越强烈,直接推高了挖矿的成本,也即提高了一手比特币的获得成本;而在二级市场中,由于矿工才持有一手的比特币,因此矿工转化成了最重要的供方,而炒买和使用比特币的用户,成为了二级市场的需方,而另一类间接的供方则是二手比特币的持有者。

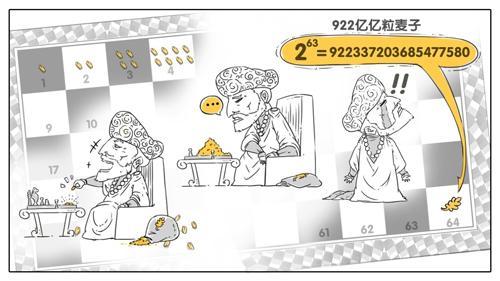

比特币定义的自身挖矿和产出的机制,形成了一种自我价格提升。假定在某个较长阶段中(四年以上),即使比特币的整体算力成本投入保持不变,由于比特币的产出机制是单位时间内产出越来越少(平均每四年减半),相应的单位比特币的产出和获得成本就将按照同样的周期翻倍。假定,即使只有少数矿工,一直维持了比特币的整体算力成本投入的持平,在比特币整个100余年的发行周期中,一共33次发行减半(最后一次减到0,因此不纳入计算)导致的产出算力成本上升是2的32次方= 4,294,967,296,即接近43亿倍的算力成本增长。这让我们联想起古代印度国王和棋王的有趣故事,在64格的棋盘上,国王从1粒麦子开始,每天赏赐棋王多一倍的麦子,开始不明就里的国王,最后变成了不懂数学的悲剧。同样,比特币矿工初期的一份投入,可以等同于末期的43亿份投入。在这里,我们把算力成本不变的情况下,仅由于发行规则导致的每四年一次的产出成本上升,称为"中本的成本提升"。

上述讨论以"算力成本"为基数,是为了简化计算。因为如果以算力为基数,则需要把算力换算成当期成本,而随着时间的推移,未来算力和成本之间的换算率会发生变化,这牵扯到摩尔定律、洛克定律等复杂的规则,及这些定律是否准确。因此,以"算力的投入成本"来开始计算,进而讨论其"产出成本",则简化了计算,简单直接地看清了比特币的发行规则本质。同时,交易手续费(transaction fees)也会随着比特币发行的进行,而在矿工收入中从最初的无足轻重,转化成后期越来越大的比重。至于交易手续费水平与矿工算力之间的计算关系,完全是独立于以上计算的另一套运算机制。综合来看,交易手续费的存在能够有一定的平抑"中本的成本上升"的效果,因为交易手续费机制可以从某种角度上等效于对比特币的回收和再发行。这种手续费成本模型的曲线,与"中本的成本提升"曲线会有一个相交处,从而从早中期的"中本的成本提升"为主因的发行阶段,逐渐转化为中后期以手续费成本模型为主因的发行阶段。但由于比特币极低的效率导致的手续费飙升,带来大量的诟病,手续费的规则也在比特币的版本迭代过程中不停修订,使手续费规则存在相当大的不确定性,因此在这里没有引入该方面的计算。

在实际情况中,在短周期中,可能会有更多新增算力加入市场,也可能会由于任何偶然因素导致算力阶段性或暂时的大规模退出市场,从而导致算力的无规则波动(上升和下降)。但是,在"长周期"之下,仅仅依靠少数算力投入成本(例如比特币诞生之初),即可保持的这种天量的产出成本整体上涨趋势,造就了比特币一级市场价格永恒上升的基本趋势。在其发展上升期,例如随着比特币概念的传播扩散,比特币的整体算力投入也会显著提升,会在"中本的成本提升"的基础上进行叠加,从而导致比特币的价格提升曲线更加陡峭。我们把由于整体算力成本提升(或下降)导致的产出成本上升,定义为"算源的成本提升"(或下降)。

目前,比特币产出减半周期只进入到第三期,发生过两次减半,这相当于印度国王给棋王奖励麦子时的第三个象棋格子,此时这种设计规则的效果仍旧不够明显,如同印度国王在第三天只需要付出4粒麦子,而无法感受到"指数"在后期带来的效果。

现在我们更进一步,细观一下在某个短周期内(数月直至四年内),在周期产出恒定情况下,比特币的供求价值规律。

先看看一级市场,即挖矿和产出市场。比特币的一个重要特征是,其产出速度是固定的,并不因为生产规模的扩大而扩大,生产规模的缩小而缩小,这恰恰是比特币并非商品的一个重要表现。普通商品的市场规律,是因为某商品生产有利可图而吸引更多生产,从而扩大了供给,导致该商品供大于求,市场价格下跌,进而利润减少或消失,使部分生产商退出市场,最终达到供需的动态平衡,这是市场经济环境下的商品价格的自动调节机制。扩大生产就可以增加供给的这个规律,甚至是适用于黄金、石油等资产和大宗商品的。反观比特币,当比特币价值处于上升通道,会刺激更多产能投入运营,但却完全不能增加供给,反而增加的是需求。在比特币经济中,更多的产能投入运行,反而直接推高比特币的一级市场价格,进而吸引更多的产能投入,引导一级市场价格更大地上升,形成反复放大的正反馈,直至某个偶然因素打断该过程。而当比特币价值处于下降通道,则是相逆的过程。这就是比特币市场价格在短周期内波动异常激烈的最重要的第一个重要原因。

再看看二级市场,即比特币的普通买方和卖方市场,也就是加密货币"交易所"所服务的市场。比特币的二级市场价格,是市场上买入比特币所形成的瞬时需求,和存量卖出+新产出卖出所形成的瞬时供给之间形成的价格。

二级市场的买方需求,其第一来源是出于对比特币的持有需求,例如投机、投资、收藏等,第二则是来源于使用比特币进行使用和流通的需求。在比特币发展的早期历史中,比特币的买方需求首先来源于持有需求,而出于对使用和流通的需求,早期是很匮乏的(比如使用比特币买了一个披萨,或者黑金的流动)。2013年出现的ICO,开始首次出现融币行为,制造了对币的新增使用需求,导致了2014年比特币的第一次冲高,之后由于大部分ICO项目发展不畅,比特币价格又大幅下跌。但在第一波ICO浪潮之中,孵化和孕育出了一个少有的成功案例——以太坊。以太坊提出和实现了智能合约机制,带动区块链进入"智能合约"时代,使Token发行变得异常简单,这大幅降低了ICO的门槛,进而导致了2017年中ICO的大爆发,融资行为变为大规模的融币行为,才导致对币的流通使用需求再次突然大幅激增,这正是2017年比特币价格出现又一次大幅飙升的重要原因。随着ICO行为受到抑制,目前比特币的价格出现了一定的回落,也正是反应了这种市场状况。二级市场的整体运行规律符合一般市场的供求规律,即供和求的平衡。

"产出价格"(一级市场)和"市场价格"(二级市场)并非随时重合。当产出价值高于市场价值,挖得的币卖不出去或者亏损,部分矿池由于入不敷出而停产,币的生产受到抑制,一级市场价格降低,简单逻辑下,在多数情况下会引导二级市场价格也降低。当产出价值低于市场价值时,挖得的币原则上一定是有利润的,一方面会吸引更多矿池投入运营,导致一级市场价格上升,简单逻辑下,在多数情况下会引导二级市场价格上升;另一方面二级市场中币的持有者会惜售,因为预期币值会继续升高,从而导致市场上币的供应量减少,这将进一步推高了二级市场上币的价格。这是比特币价格波动异常激烈的第二个重要原因。当市场处于均衡状态时,挖矿的成本,正好抵消卖出币的收入,相当于将运算能力+电费转换成某种可全球流通的价值。

比特币还有被挖完的一天,那时,比特币的价格,将失去一个所谓的产出成本支撑,只剩下了一个"历史产出成本"的支撑。当然,矿工仍旧会获得交易手续费,而且根据测算,早在比特币被全部挖完前,矿工为交易提供算力服务所获得的手续费收入将会在某个时刻超过系统奖励的比特币收入,从而使矿工获得持续的激励,继续充当比特币生态当中的基石。

当然,我不知道将来的人类(按测算是2140年)如何看待"历史产出成本"这件事。比如,据说冰箱刚被发明出来的时候,可以换一辆汽车,但是如果你保存了当时的一台老冰箱,现在可能就一文不值了,但是汽车若是成为了老爷车,就还挺值钱。同时,当比特币发行结束,维持整个比特币系统整体算力(矿机)继续运转的激励和动力,变成了比特币系统的交易手续费,此时,如果全体算力仍旧很高,也就意味着整个比特币体系的运转成本很大,交易手续费总额仍很高,这对于一个交易系统来讲,是一个负面的要素,其竞争力会受到极大挑战,因为此时的比特币体系,和一个在一启动就将全部存币发放出去的系统已没有差异。如果这个问题不能解决,该价值交易系统将可能遭遇运营成本较低的其他加密货币系统的竞争而被淘汰。当然,也许比特币在被挖完很早之前,就已经经历整体算力的大幅下降,当完成最后的发币时,整体运营成本已经相对较低,但这也同时意味着该系统已经不受追捧。

当然,一个值得一提的情况是,在早期(当然在后来也一直存在)是由一些在线的机器空置时间的算力完成的,有时矿机的主人是一些机房的技术管理人,他们将机房闲置的机器和网络资源用于挖矿行为。他们完全没有对应的产出成本,因为这种"私活儿"往往是背着机房的主人而私下进行的。从这个角度看,部分比特币产出的算力投入成本相当于零。后期,才出现了专门用于挖矿的矿机和矿池。

比特币创始人定义了在"长周期"之下永恒上升的"产出成本"。这里说的只是"产出成本",后续会进一步讨论价值。初期的一份算力投入,可以等效于末期的43亿份算力投入。在"短周期"之下比特币经济中,因为产出速度是固定的,更多的产能投入,反而推高比特币的一级市场价格,进而吸引更多的产能投入,引导一级市场价格更大幅的上升,形成正反馈效应。二级市场的买方需求,其来源第一是出于对比特币的持有需求,第二是来源于使用比特币进行流通的需求。

相关阅读