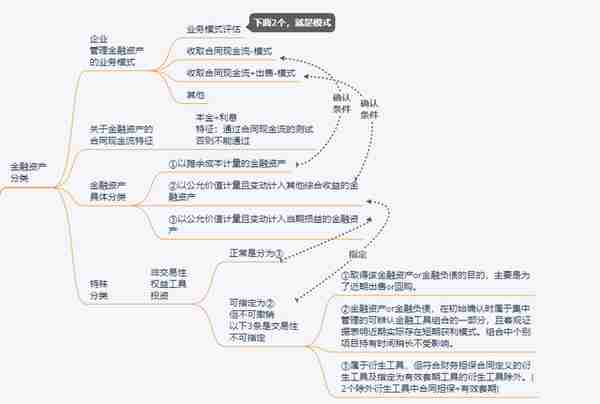

金融资产的常见项目(金融资产的主要类型)

二、金融资产分类及确认条件

企业根据管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为三类:

①以摊余成本计量的金融资产

②以公允价值计量且变动计入其他综合收益的金融资产

③以公允价值计量且变动计入当期损益的金融资产

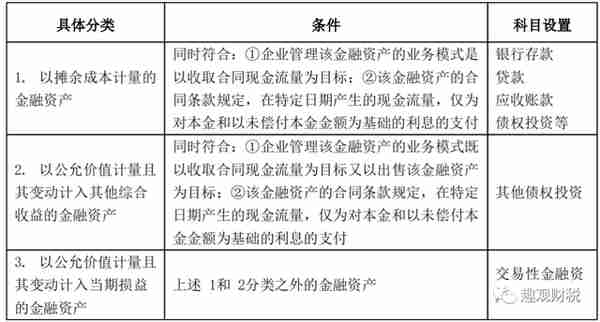

金融资产具体分类的确认条件:

1、以摊余成本计量的金融资产

确认条件同时符合:(汇总:仅本金及其利息的现金流)

①管理该金融资产的业务模式是收取合同现金流为目标

②合同条款规定,在特定日期产生的现金流,仅为对本金和以偿付本金金额为基础的利息支付。

科目设置有:银行存款、贷款、债权投资等,应收账款部分归此类。

2以公允价值计量且变动计入其他综合收益的金融资产

确认条件同时符合:(总结:本金+利息+出售的现金流)

①管理该金融资产的业务模式是收取合同现金流为目标+出售该资产

②同摊余成本第二条。

科目设置有:其他债券投资

3以公允价值计量且变动计入当期损益的金融资产

除上述1、2之外的金融资产。

科目:交易性金融资产

金融资产分类还有特殊规定,在下一篇中整理归纳。

荐读:

会计实务-股份支付的概述、支付的四个环节和股份支付类型

相关阅读金融资产的常见项目(金融资产的主要类型)

推荐文章

-

Solana吹响「扩展」号角,为何要取缔「Layer 2」说法?

-

1kx:以太坊,一个超现实的线上世界

-

早报 | 9月4日昨夜今晨要闻:特朗普家族加密项目 WLFI:已通过多家公司审计,拟与 Aave 合作拟探索稳定币市

-

EMC Labs 报告:9 月降息,调整半年的比特币将重定趋势

-

Folius Ventures 创始人 Jason Kam:VC 依赖短期高频次投资项目的退出策略需要重构

-

对话Pacman:Blur只激励流动性;Blast瞄准底层资产生息市场

-

Pumpfun 早期参与者赚得盆满钵满!$ETH 上的相同机会已启动,我们仍然处于早期阶段

-

必读!以太坊基金会昨日 AMA 汇总

-

入驻香港的知名Web3项目,合规做得怎么样?| 曼昆普法