中小企业债务融资现状(中小企业债务融资风险)

摘要

2023年4月11日,央行发布3月金融数据。新增社融5.38万亿元,预期4.42万亿元,前值3.16万亿元。社融存量同比增长10.0%,前值9.9%。新增人民币贷款3.89万亿元,预期3.09万亿元,前值1.81万亿元。3月社融同比继续反弹,同比拉动项主要是贷款和未贴现票据。贷款方面,居民融资大幅修复。3月新增居民贷款12447亿元,创最近26个月最高,同比多4908亿元。未贴现票据方面,3月新增1790亿元,同比多1503亿元,反映企业融资需求也有所改善。3月M1环比增量2.0万亿元(主要对应企业活期存款增量),低于去年同期的2.3万亿元。M1同比增长5.1%,低于2月的5.8%,去年6-10月的平均值约6.2%, 指向企业存款活化程度尚未出现明显改善。新增居民存款2.9万亿元,同比+0.2万亿元。居民存款连续第13个月同比多增。央行的城镇储户问卷调查显示,一季度更多消费占比仅23.2%,尚低于去年一二季度的23.7-23.8%,大幅低于2019年的25.9-28.0%,指向居民消费需求有待释放,仍未发现超额储蓄向消费转化的信号。总体来说,3月社融数据延续高增,尽管社融和贷款超预期,但金融数据发布前后,长端利率反而延续下行,10年国债当日下行2.8bp,走出“利空出尽”的逻辑。其背后有三个信号值得关注:一是社融和贷款总量向好,市场已有预期;二是融资需求出现改善的迹象,市场关注持续性;三是存款数据显示企业存款活化和居民超额储蓄,未见明显改善。往后看,二季度是经济复苏的验证期。短期也难言利空出尽,仍需关注4月18日发布的一季度GDP数据。一方面,尽管通胀放缓、外需回落,但PMI显示服务业景气度高,受服务业恢复的支撑,GDP可能出现明显反弹。另一方面,今年一季度社融同比多增2.5万亿元,2019、2022年一季度也曾出现同比增量较大的情况(分别同比多增2.5、1.8万亿元),2019年一季度的GDP超预期企稳于6.4%、2022年一季度GDP环比反弹0.8个百分点,均给当时的债市带来较大影响。

核心假设风险。货币政策出现超预期调整。财政政策出现超预期调整。流动性出现超预期变化。

2023年4月11日,央行发布3月金融数据。新增社融5.38万亿元,预期4.42万亿元,前值3.16万亿元。社融存量同比增长10.0%,前值9.9%。新增人民币贷款3.89万亿元,预期3.09万亿元,前值1.81万亿元。M1同比增长5.1%,前值5.8%。M2同比增长12.7%,预期11.9%,前值12.9%(预期值来源于Wind)。

1 社融同比增速继续反弹,居民融资大幅修复

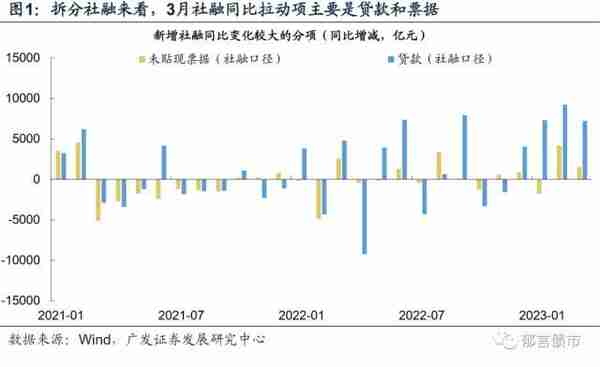

3月社融同比继续反弹,同比拉动项主要是贷款和未贴现票据。3月新增社融5.38万亿元,同比多0.72万亿元。新增人民币贷款3.89万亿元,同比多0.76万亿元。

从社融分项看,3月新增贷款(社融口径)3.95万亿元,同比多0.72万亿元;新增未贴现票据融资1790亿元,同比多1503亿元。受这两者拉动,社融同比增长10.0%,较2月反弹0.1个百分点。

3月融资数据的边际变化,主要有以下两个方面:第一,居民融资大幅修复。3月新增居民贷款12447亿元,创最近26个月最高,同比多4908亿元。拆分结构来看,新增居民短贷6094亿元;中长期贷款6348亿元,创2022年2月以来最高。居民贷款出现明显修复,一季度合计值1.71万亿元,同比多4500亿元,是最近六个季度的最高值。

第二,未贴现票据转增。3月新增社融口径未贴现票据融资1790亿元,同比多1503亿元,连续第二个月同比正向拉动。结合新增表内票据融资-4687亿元,反映出3月末银行在出票(可能是为贷款腾挪额度),需求减少,叠加票据供给增加,导致3月末票据利率冲高。

票据融资的边际变化,反映企业融资需求有所改善。央行发布的银行家问卷调查显示,一季度贷款需求指数78.4%,环比反弹18.9个百分点,同比高6.1个百分点。贷款审批指数57.7%,略低于去年四季度0.2个百分点,连续四个季度处于57.7-58.0%的高位。

其他方面,企业贷款延续同比多增。3月新增企业贷款2.7万亿元,同比多增2200亿元,不过增幅是过去五个月最低。拆分来看,企业中长期贷款同比多增7252亿元,短期贷款同比多2726亿元,而票据融资同比-7874亿元。企业部分融资需求转向了表外票据。

企业发债环比略降。3月新增企业债融资3288亿元,略低于2月的3644亿元,同比少增462亿元。3月城投债净融资2905亿元,创26个月高点,是企业债的主要拉动项;产业债净融资-1472亿元,不及2月的815亿元,主要是到期量较大(3月7920亿元,远高于2月的3219亿元)。

政府债融资略低于去年同期。3月新增政府债净融资6022亿元,同比少1052亿元。去年5-6月政府债净发行也处于较高位, 接下来的5-6月政府债对社融可能继续形成拖累。预计4月政府债净融资同比多约1000-3300亿元,拉动社融同比增速约0.03-0.1个百分点,5-6月分别同比少约4600-6100亿元、7100-11000亿元,预计拖累社融同比增速0.2个百分点、0.2-0.3个百分点(详见4月7日《二季度地方债发行或放缓》)。

3月社融和信贷数据较为强劲,一方面是疫后经济复苏,居民融资需求出现修复的迹象;另一方面,未贴现票据转增,体现出企业的融资需求有所改善,部分转向了表外票据。接下来重点关注居民融资反弹的幅度,以及企业存款活化过程。

2 存款活化程度未见明显改善

M2同比增速小幅回落。3月M2同比增速12.7%,回落0.2个百分点。3月M2环比增量5.9万亿元,2022年同期增量为5.6万亿元。存款结构方面:

新增企业存款2.6万亿元,略低于去年同期,同比-456亿元。M1环比增量2.0万亿元(主要对应企业活期存款增量),低于去年同期的2.3万亿元。3月M1同比增长5.1%,低于2月的5.8%,去年6-10月的平均值约6.2%。这些迹象指向企业存款活化程度尚未出现明显改善。3月企业存款结构数据尚未发布,观察1-2月数据,新增企业定期存款1.4万亿元,同比多增0.8万亿元。

新增居民存款2.9万亿元,同比+0.2万亿元。居民存款连续第13个月同比多增。央行的城镇储户问卷调查显示,一季度更多消费占比仅23.2%,尚低于去年一二季度的23.7-23.8%,大幅低于2019年的25.9-28.0%,指向居民消费需求有待释放,仍未发现超额储蓄向消费转化的信号。结合3月CPI同比下行至0.7%,以及城镇储户问卷调查显示一季度储户对未来物价预期指数为58.6%(较去年四季度下降4.2个百分点),也指向居民消费需求相对不足,导致物价涨幅较低。

综合来看,3月M1同比增速继续放缓,显示企业存款活化程度较低;而居民存款延续同比多增,超额储蓄尚未向消费有效转化。

3 从金融数据看流动性:3月末超储率不及去年同期

从3月金融数据来看对流动性存在影响的一些因素:一是财政存款显示财政支出力度与去年接近。3月财政存款-8412亿元,2022年同期为-8425亿元。从财政存款剔除政府债净缴款之后,剩余的是财政收支差额。今年3月政府债净缴款5615亿元,低于去年同期的6398亿元;今年3月财政收支差额(收入大于支出)-14027亿元,而去年同期为-14823亿元。由此可知,3月财政收支差额与去年同期较为接近,2月财政支出较快的情况在3月并未延续。

二是M0回流的影响。3月末M0环比下降2003亿元。1月末M0环比增9895亿元,2-3月累计回流9001亿元。

三是存款缴准的角度,3月新增居民和企业存款合计5.5万亿元,对应缴准规模约4200亿元(乘以加权法准率7.6%)。缴准量明显高于2月的约2000亿元。

结合央行净投放、降准等数据估计,3月末超储率约1.3-1.4%,略高于2月的1.1%,但明显低于去年3月的1.7%。4月初资金利率收敛早于3月初,可能与超储率不高有关。月末财政支出释放的资金,在冲抵跨季的逆回购到期后剩余量,不足以支持资金利率维持低位。

4 利率策略:利空难言出尽,仍需关注一季度GDP

3月社融数据延续高增,尽管社融和贷款超预期,但金融数据发布前后,长端利率反而延续下行,10年国债当日下行2.8bp,走出“利空出尽”的逻辑,其背后有三个信号值得关注:

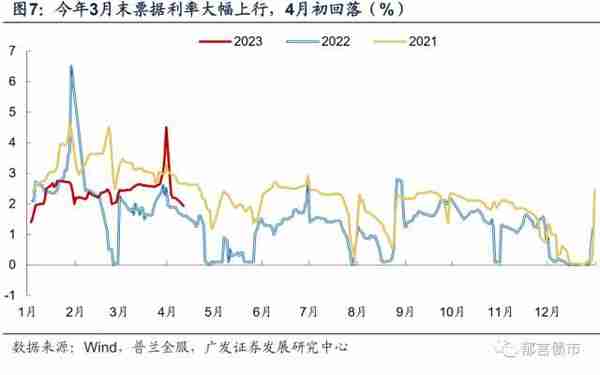

一是社融和贷款总量向好,市场已有预期。3月末票据利率大幅上行,1个月期限票据利率上行幅度超过2021和2022同期。一般而言,票据利率大幅上行反映贷款高增。

二是融资需求出现改善的迹象,市场关注持续性。一季度社融数据向好,主要是银行信贷供给发力。从票据数据,以及央行发布的贷款需求指数来看,企业融资需求在改善。而且地产高频数据和居民贷款数据,指向居民融资需求也在改善。

不过,市场也关注数据的持续性,一季度新增贷款规模达到10.6万亿元,同比多增2.3万亿元,占社融同比多增量2.5万亿元的绝大部分。全年贷款额度数量有限,一季度大行投放量较大,后续投放可能减少。而且4月初票据利率出现回落,往常票据利率回落往往对应融资需求转弱,也引发债市关注。

三是存款数据显示企业存款活化和居民超额储蓄,未见明显改善。M1同比增速放缓,显示企业存款活化程度较低;而居民存款延续同比多增,超额储蓄也未向消费有效转化。

流动性环境预计仍是中枢平稳+特殊时点波动的组合。3月以来,流动性接近回到自发平衡状态,仅税期、跨季需要央行填补短期资金缺口。考虑到货币政策执行报告强调“市场利率围绕政策利率波动”,以及央行3月降准释放中长期资金,资金利率中枢上行的风险较小,不会明显偏离政策利率。在这种流动性环境下,短端利率债面临加杠杆套息收益偏低的问题,下行空间较为有限。长端利率的趋势下行,仍需要以资金利率下行为基础。

作为缴税大月,4月重点关注17-19日的税期。过去两年,4月资金波动较小,2021年因债市杠杆偏低且地方债发行高峰推迟,2022年因增值税留底退税释放资金。今年4月1-18日,地方债净发行仅1050亿元,对资金面影响较小,主要关注17-19日缴税带来的影响。

往后看,二季度是经济复苏的验证期。短期内,地产修复、消费反弹等逻辑难以验证持续性。但我们需要警惕经济数据超预期给债市带来可能冲击。直观来看,今年3-5月是低基数阶段,经济数据同比增速可能大幅抬升。

短期重点关注4月18日发布的一季度GDP数据。一方面,尽管通胀放缓、外需回落,但PMI显示服务业景气度高,受服务业恢复的支撑,GDP可能出现明显反弹。另一方面,今年一季度社融同比多增2.5万亿元,2019、2022年一季度也曾出现同比增量较大的情况(分别同比多增2.5、1.8万亿元),2019年一季度的GDP超预期企稳于6.4%、2022年一季度GDP环比反弹0.8个百分点,均给当时的债市带来较大影响。因而我们也要关注今年一季度GDP同比增速,如显著超出预期,可能给债券市场带来冲击。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持当前的充裕状态,但假如国内经济数据持续超预期,流动性相应可能出现超预期变化。

本文源自券商研报精选

相关阅读数据价值分配新法则,CARV 怎样撬动千万级用户?

下周必关注|美联储公布利率决议;TOKEN2049等多场活动开幕(9.16-9.22)

Vana:让你的数据在AI时代像代币一样自由流通创造价值

澳洲联储如期维持利率不变,年内降息无望?

别有了非农忘了通胀!本周CPI数据依旧重磅

CPI 数据即将公布:比特币或将迎来新一轮反弹

Base 链 TVL 一年增长超 10 万倍:数据揭示爆发式增长的奥秘

牛市已蓄势待发?五大关键数据告诉你答案

收益升级!ATH理财宝最高23%年利率。

【首发上币】CARV(CARV)将上线 Bitget 创新区、Web3 区及 GameFi 专区!

推荐文章

-

Solana吹响「扩展」号角,为何要取缔「Layer 2」说法?

-

1kx:以太坊,一个超现实的线上世界

-

早报 | 9月4日昨夜今晨要闻:特朗普家族加密项目 WLFI:已通过多家公司审计,拟与 Aave 合作拟探索稳定币市

-

EMC Labs 报告:9 月降息,调整半年的比特币将重定趋势

-

Folius Ventures 创始人 Jason Kam:VC 依赖短期高频次投资项目的退出策略需要重构

-

对话Pacman:Blur只激励流动性;Blast瞄准底层资产生息市场

-

Pumpfun 早期参与者赚得盆满钵满!$ETH 上的相同机会已启动,我们仍然处于早期阶段

-

必读!以太坊基金会昨日 AMA 汇总

-

入驻香港的知名Web3项目,合规做得怎么样?| 曼昆普法