信达期货有限公司(信达期货有限公司官网)

内容概要

4月在铁矿价格保持强势叠加钢材旺季需求的超预期释放及宏观预期的修复,月初螺纹1910合约连续拉涨,短期之内走出拉涨接近500点,之后半个月基本呈高位震荡运行态势。焦炭由于自身供需面较弱、焦煤由于煤矿复产导致供需弱化,因此煤焦基本处于震荡运行之中。

焦炭:成材、铁矿在5月有阶段性调整压力,J-I竞争关系有望重构。供给端来看,焦企目前略有盈利,整体开工处于同期高位,关注后续山西、山东限产扰动;需求方面,采暖季限产结束之后,全国高炉产能利用率回升,焦炭日耗提升,高炉/焦炉比值持续走高,焦炭供需得到一定改善;目前钢厂库存占比持续回落,后续存在补库需要;关注后续唐山、武安二季度限产对焦炭补库节奏的影响及高港口库存下贸易商心态变化可能导致的库存抛压。目前J下方有焦煤成本支撑,在1800-1900区间支撑较大,因此继续回调空间不大,建议投资者在黑色系阶段性调整后于(1850,1950)布局焦炭1909多单的机会,止损1800左右,目标位2200以上。

焦煤:国内焦煤煤矿复产叠加蒙煤通关维持高位,供应有所恢复,5月关注澳洲大选后澳煤进口通关恢复的可能;需求端,焦企开工虽维持同期高位,但目前下游基本处于季节性去库过程中,补库动力暂不强,整体看焦煤供需目前基本处于供需平衡状态,5月关注下游的补库及安全检查对煤矿供应的扰动。焦煤1909合约下方1180出支撑较大,建议投资者以回落做多思路对待,1909合约在(1200,1250)区间择机布局多单,止损1150,目标位1400元/吨左右。另外若焦企限产趋严导致焦炭走强,亦可关注多煤焦比值机会。

策略建议:J1909,JM1909单边做多,多09煤焦比值机会。

一、焦炭供需改善,关注单边做多焦炭09机会

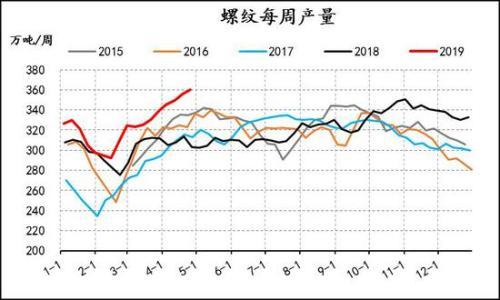

1.5月螺纹需求环比走弱,走势有调整需要

我们认为黑色系的核心仍在成材,因此判断成材端的价格走势,对于判断焦炭价格走势来说也格外重要。3月钢材整体呈现区间震荡运行态势,而4月在铁矿价格保持强势叠加钢材旺季需求的超预期释放及宏观预期的修复,4月初螺纹1910合约出现“九连阳”,短期之内走出拉涨接近500点。之后半个月在高产量叠加需求回落预期压制下盘面继续上行难度加大,但同时1910合约的大贴水也令螺纹空头力不从心,导致螺纹1910在4月中下旬基本呈高位震荡运行态势。

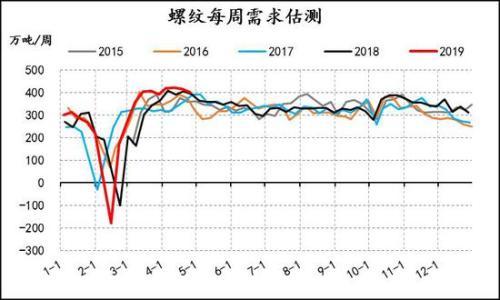

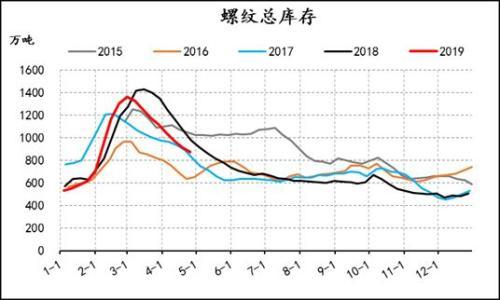

从5月螺纹自身供需来看,螺纹需求端在4月超预期释放后,5月随着旺季的结束,预计需求将有阶段性走弱过程。而供给端,4月螺纹轧线产能利用率和短流程电炉螺纹产能利用率双双走高,导致螺纹周度产量已经处于历史同期高位,虽然5月份唐山、武安等地二季度的限产将影响铁水产量,但在螺纹利润较高的背景下,螺纹轧线预计仍能保持较高的产能利用率,高产量在5月大概率延续。整体来看在供应维持高位,需求环比走弱的分叉下,螺纹库存后续去化将继续放缓,厂库或较总库提前见底回升。基于上述分析,预计螺纹价格在5月存在阶段性回调的压力。

图1:螺纹每周产量 单位:万吨

资料来源:信达期货研发中心,钢联,WIND

图2:独立电炉企业产能利用率 单位:%

资料来源:信达期货研发中心,钢联,WIND

在螺纹价格存在调整压力的情况下,我们认为焦炭在走势上也可能承压,但下方焦煤成本支撑较强,且前期一直滞涨的焦炭继续向下空间也是偏小的。若后续焦炭因螺纹价格调整而跟随下跌,将为做多带来更大的安全边际。

图3:螺纹每周需求估测 单位:万吨/周

资料来源:信达期货研发中心,钢联,WIND

图4:螺纹总库存 单位:万吨

资料来源:信达期货研发中心,钢联,WIND

2.铁矿价格回调,钢厂利润分配格局有望阶段重构

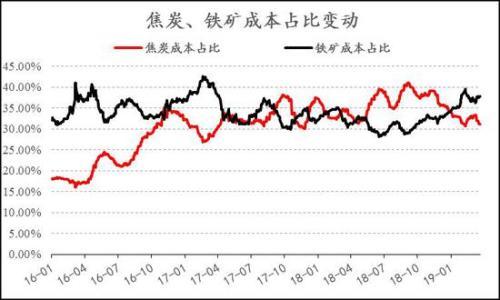

作为钢铁生产过程中两个最重要的原料——铁矿、焦炭,其成本占比从2017年二者基本相当到2018年四月后焦炭占比大幅超出铁矿再到18年底铁矿占比超过焦炭,成本占比不断变化的正是两个原料基本面差异导致的二者在产业链话语权的变化。

2019年以来,随着四大矿山的扩产进入尾声,铁矿全球供需有了较为明显的改善,而淡水河谷溃坝事故导致的停产更是提前扭转了铁矿的供需格局,导致供需出现紧平衡态势,受此影响铁矿价格出现修复性上涨,其在钢厂生产成本中的占比也趋于回升。相反,焦炭端由于今年采暖季限产较为宽松,导致焦炭自身供给基本处于同期高位,而需求端又受到高炉限产影响,整体来看今年年初至今焦炭供需面偏弱,导致其对供需明显改善的铁矿在产业链利润的分配中处于相对劣势,前期走势也符合这样的判断。

但5月份,铁矿强于焦炭的形势可能发生变化。首先随着铁矿供应端因素的消退,前期受到飓风影响的西澳港口发货也开始回升,后续到货也有望回升,阶段性可缓解供应偏紧局面,而沿江、南方、邯邢等地钢厂进口矿库存也已有较为明显的回升,表明前期市场预期的刚性补库逻辑正在兑现中;另外,唐山、武安二季度限产有所加严,将影响铁水产量进而影响铁矿需求,因此我们认为在铁矿存在阶段性调整压力的情况下,5月焦炭-铁矿之间的竞争关系有望阶段重构。

图5:焦炭、铁矿成本占比 单位:%

资料来源:信达期货研发中心,钢联,WIND

图6:大中型钢厂铁矿库存可用天数 单位:天

资料来源:信达期货研发中心,钢联,WIND

3.高炉复产阶段改善焦炭供需,高炉/焦炉比值走高

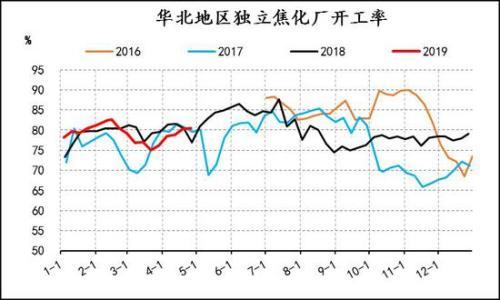

2018年年底以来,随着江苏徐州地区的焦企逐步复产,华东地区焦企开工出现明显回升态势,4月基本处在同期高位运行,最新开工率在79.46%,大幅高出去年同期水平。相对来说,华北地区焦企的开工受限产扰动较大。3月份受到华北地区重污染天气限产叠加亏损影响,华北地区焦企开工率有较为明显的下滑,4月限产结束之后,华北焦企开工基本处于回升状态,最新在80.55%,目前来看华北焦企在4月底基本处于小幅盈利态势,主动减产意愿并不强烈,同时限产执行相对宽松,因此预计后续华北地区开工仍有望维持高位。全国焦企开工率在5与预计仍会维持在同期较高位置,最新在80.75%。关注5月山西限产执行力度的变化。

图7:华东地区独立焦企开工率 单位:%

资料来源:信达期货研发中心,钢联,WIND

图8:华北独立焦企开工率 单位:%

资料来源:信达期货研发中心,钢联,WIND

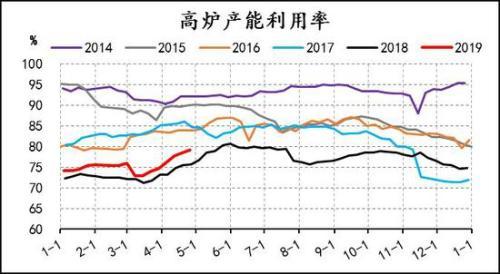

而焦炭作为一个中间原料,其需求端亦受到高炉限产影响。从焦炭的需求端来看,3月份之前由于采暖季限产偏宽松的原因导致高炉产能利用率处于同期高位,但是3月唐山、武安等地的限产导致高炉产能利用率走低。而3月底采暖季限产结束之后,整体高炉产能利用率呈现低位回升态势,目前最新为79.12%,我们观察的高炉/焦炉比值的走势来看,也基本上处于回升态势,表明焦炭供需在4月份有较为明显的改善。而展望5月份,需求端唐山、武安等地二季度高炉限产虽有趋严,但预计全国高炉产能利用率仍能维持在80%左右的水平,供给端同样有山西焦化专项检查整治行动,整体来看高炉/焦炉比值在5月或有进一步修复空间。

图9:高炉产能利用率 单位:%

资料来源:信达期货研发中心,钢联,WIND

图10:高炉/焦炉产能利用率比值

资料来源:信达期货研发中心,钢联,WIND

4.钢厂库存占比不断去化,港口库存高位

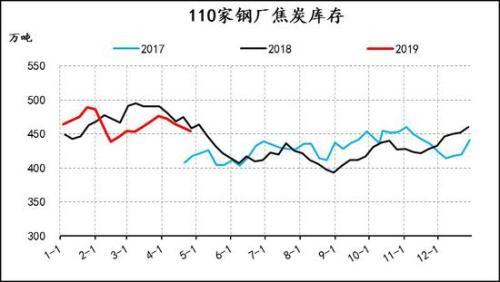

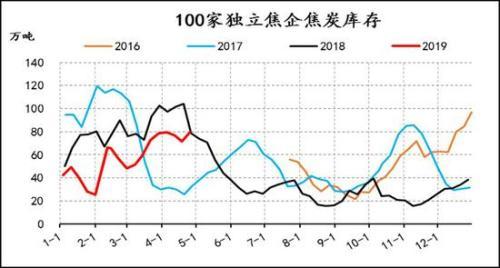

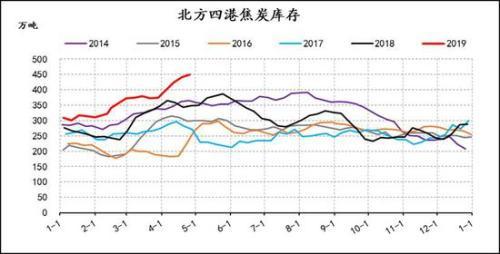

在高炉产能利用率提升的背景下,钢厂焦炭日耗提升,钢厂库存加速去化,目前最新在454.22万吨;焦企库存在供给同期高位、钢厂补库暂不强烈的情况下,基本处于回升态势,目前最新在79.55万吨,处于同期较高位置。而港口库存来看,年初以来焦炭港口库存一直维持在高位,考虑背后原因一是因为贸易商的投机性库存,二是因为焦企将自身库存前置港口。4月份随着下游钢厂需求的好转,贸易商采购焦炭季节性逐步好转,焦炭港口库存更是持续走高,目前最新在450万吨,处于同期高位。日照港焦炭库存最新在165万吨,青岛港上更是达到了224万吨,受限于较高的库存,日照港在4月出台了新的堆存政策,以加速港口库存去化。而较高的港口库存,一方面抑制了后续的投机性需求,另一方面贸易商的心态的变化也至关重要,一旦后续限产导致钢厂补库节奏有变可能令库存转为抛压,或压制焦炭后续走势。

图11:钢厂焦炭库存 单位:万吨

资料来源:信达期货研发中心,钢联,WIND

图12:100家独立焦企库存 单位:万吨

资料来源:信达期货研发中心,钢联,WIND

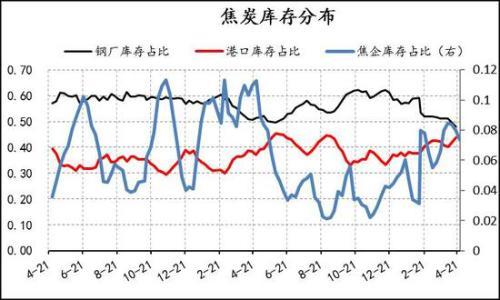

从各环节库存分布来看,目前钢厂库存占焦炭总库存正在逐步下滑,而港口库存和焦企库存占比都出现一定回升,这表明目前更多货在焦企和贸易商手中,钢厂后续存在补库需要,而这也可能成为后续焦炭上涨的一个潜在驱动。

图13:港口焦炭库存 单位:万吨

资料来源:信达期货研发中心,钢联,WIND

图14:焦炭库存分布

资料来源:信达期货研发中心,钢联,WIND

5.产能优化预期——潜在爆发点

2018年6月发布打赢蓝天保卫战三年行动计划以来,政府推出以钢定焦,淘汰4.3m以下焦炉以达到优化焦化产能的目标,受此影响焦炭价格持续走高。但在短期的炒作过程之后,具体如何落地实行成为了困扰市场的较大问题,比如山西地区4.3m以下焦化产能占比过大,当地经济对焦化产业依赖较大都成为该项政策具体执行过程中的阻力。根据相关数据显示2019年约有新投放焦化产能约1600万吨,可能淘汰焦化产能约1200万吨,全年焦化产能去化约400万吨左右。

4月12日山西省工信厅下发通知,要求严格控制焦化建成产能,严格管理焦化项目建设,采取强有力措施加快淘汰落后焦炉。通知明确,要采取强有力措施加快淘汰落后焦炉。通过全面调查摸底,立即关停淘汰以前年度因各种客观因素应淘汰未按期淘汰焦炉;严格落实产能置换政策,关停淘汰拟置换给其他企业的焦化产能原有焦炉。进一步叠加3-9月份山西焦化行业的专项检查,因此我们认为后续焦炭产能优化预期可能会成为多头手中潜在的炒作点。

综上,5月成材、铁矿端有调整需求,焦炭与铁矿在钢厂利润的竞争关系有望重构。而焦炭自身供需来看,前期高炉复产带动高炉/焦炉比值走高,焦炭供需得到一定改善,5月唐山、武安等地虽有限产趋严,但预计全国高炉产能利用率还能维持在80%左右运;而焦炭供给基本处于同期高位,但后续可能受山西环保限产阶段性干扰;库存来看,目前钢厂焦炭库存占比不断回落,后续存在补库需要。而山西产能优化预期,也有可能成为焦炭做多的一个潜在利好,因此我们认为当前焦炭单边继续往下空间是相对较小的,后续若焦炭走势先跟随成材价格调整出现一定回落,建议焦炭1909在1850-1950元/吨区间进场布局多单。

二、焦煤供需基本平衡,等待新变量破局

1.国内煤矿复产,短期缓解供应

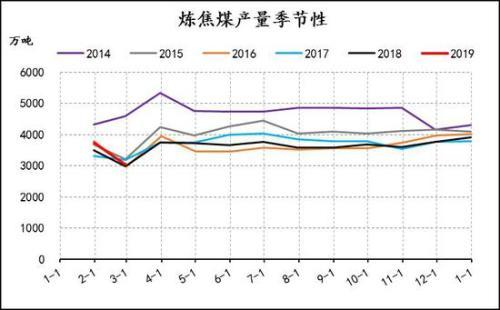

2018年在环保及安全检查的影响下,国内炼焦煤产量基本处于同期低位运行,12月份炼焦煤产量为3904万吨,同比增2.94%。但从去年年底山东地区的矿难,1月份陕西神木矿难、2月内蒙银漫矿业的事故,导致国内煤矿的复产进度有所延后。1、2月份全国炼焦煤产量分别为3735万吨和3028万吨,同比都有走弱。3月两会后,山西、内蒙等地煤矿陆续复产,炼焦煤产量逐步回升,供应开始恢复。受制于供应及煤炭库存政策影响,煤矿的焦煤库存基本处于同期低位运行,最新在407.7万吨,较3月底有所回升。但后续山西、山东的安全检查等预计仍会对煤矿供应端造成扰动。

图15:炼焦煤产量 单位:万吨

资料来源:信达期货研发中心,钢联,wind

图16:煤矿炼焦煤库存 单位:万吨

资料来源:信达期货研发中心,钢联,wind

2.澳煤进口仍受限,蒙煤通关维持高位

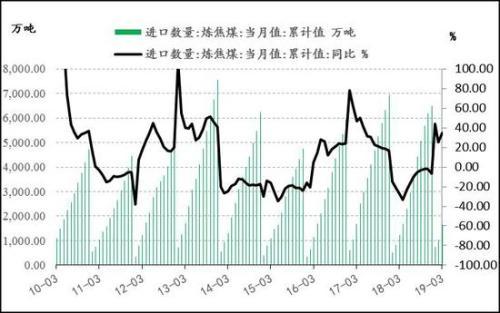

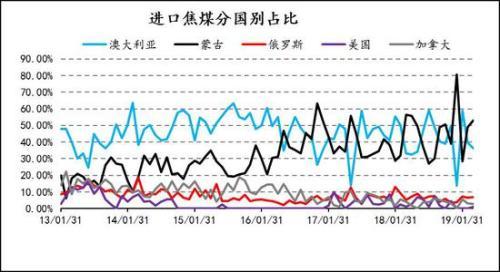

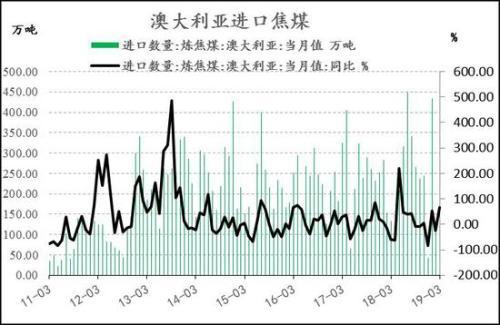

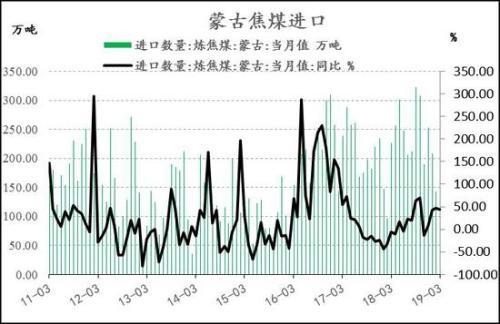

进口煤限制源于国家发改委在2018年10月在广州召开沿海六省关于进口煤炭会议,明确2018年底煤炭进口要平控,且进口指标不再增加。11月份发改委通过口头和会议形式通知全国主要港口,在2018年年底之前,基本不再安排进口煤炭通关。受此影响,2018年第四季度,进口煤的下滑非常明显。其中,10-12月份分别进口煤炭1569万吨、1310万吨、748万吨,其中12月份同期下滑达到53%。四季度在外煤进口受限、国内煤矿供给受到安全检查,环保等影响导致炼焦煤价格表现异常坚挺,在黑色系11月份整体的下跌中,焦煤所受影响也相对较小。2019年1月份,逐步传出部分港口对煤炭进口的限制有所松动,数据来看1月份进口焦煤为736.85万吨,同比增速44%。而2月,北方港口再次严控澳洲进口焦煤,通关时间普遍延长至30-45天以上,3月-4月开始蒙煤通关逐步回升至1000车左右的高位,因此即使澳煤通关受限,但3月进口焦煤也有所回升,截止3月份,1-3月我国进口焦煤约1641.9万吨,同比34.73%,3月进口蒙煤为326.41万吨,进口澳煤为222.56万吨,其中进口蒙煤占比大幅走高。5月,澳洲大选后中澳关系或迎来变数,关注中澳关系改善后澳洲焦煤进口限制可能的放松。

图17:进口焦煤情况

资料来源:信达期货研发中心,WIND

图18:进口焦煤分国别占比

资料来源:信达期货研发中心,WIND

图19:澳大利亚进口焦煤

资料来源:信达期货研发中心,WIND

图20:蒙古焦煤进口

资料来源:信达期货研发中心,WIND

3.下游目前处于季节性去库中,关注补库动态

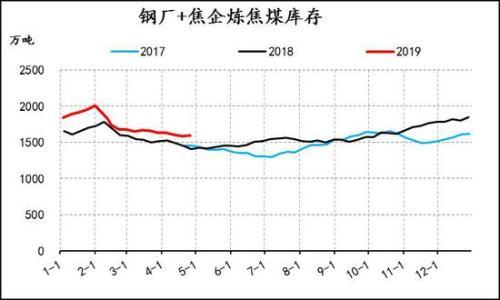

节前下游对焦煤进行集中补库后,钢厂+焦企的炼焦煤的库存一度达到2000万吨左右,处于同期较高位置。按照往年同期来看,节后基本以消耗原有焦煤库存为主,2月份在焦煤供应偏紧的状态下,下游去库速率明显加快,然而3月在华北地区焦企限产加严后,去库已经明显放缓。目前焦企开工处于同期高位,但下游目前仍然处于季节性去库之中,整体库存依然高于去年同期,最新为1592.68万吨。按季节性来看,下游对焦煤的消耗会基本维持到5月份左右,然后会陆续启动补库。由于今年焦企整体开工率处于同期高位,下游补库或提前启动,当然若后续焦企限产趋严,不排除焦煤补库需求延后的可能。

图21:100家独立焦企开工率 单位:%

资料来源:信达期货研发中心,钢联,wind

图22:下游炼焦煤库存 单位:万吨

资料来源:信达期货研发中心,钢联,wind

4.政策端扰动仍不可忽视

去年10月份山西发布《关于开展煤矿超能力等核查工作的通知》,要求核查内容为1)是否存在上一级公司向煤矿下达超能力生产计划,煤矿是否超能力制定生产计划。2)煤矿2017年原煤产量是否超过核定(设计)生产能力的110%,2018年月产量是否超过核定(设计)生产能力的10%。3)煤矿是否存在越阶层开采,煤矿查超导致煤矿停产,供应收紧。然后山东、山西接二连三的煤矿事故又导致煤矿安全检查趋严,国内煤矿停产不断,穿插进口焦煤受限等政策。整体来看后续政策端对焦煤价格扰动仍不可忽视。

整体来看,供给端在国内煤矿复产后,国内焦煤产量逐步上升,虽然进口澳煤仍受到限制,但是蒙煤通关维持高位,缓解了前期供应偏紧格局;而需求端虽然目前焦企开工处于同期高位,但目前焦企利润处于盈亏边缘,焦企基本按需补库为主,下游库存也在季节性去化中,关注5月份下游对于焦煤的补库,届时或能阶段性拉涨焦煤,同时关注进口澳煤受限问题会否在5月得到缓解。支撑来看,我们认为去年11月份黑色系整体大跌过程中的低点1180对走势支撑较强,建议投资者依托该位置对焦煤保持低位做多思路。

本文源自信达期货

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

相关阅读基础货币怎么算 货币公式

基础货币和广义货币6(什么叫基础货币)

基础货币供应 基础货币包括银行库存现金吗

货币表,krw什么货币

人类货币史亚马逊(货币进化史)

其他货币资金支付宝(库存现金包括微信和支付宝吗)

货币结构指标?货币结构比率是什么

货币库存模型?简述库存的控制模型

资产负债表货币资金(资产负债表公式大全)

资金和货币资金(属于其他货币资金的有哪些)

推荐文章

-

Solana吹响「扩展」号角,为何要取缔「Layer 2」说法?

-

1kx:以太坊,一个超现实的线上世界

-

早报 | 9月4日昨夜今晨要闻:特朗普家族加密项目 WLFI:已通过多家公司审计,拟与 Aave 合作拟探索稳定币市

-

EMC Labs 报告:9 月降息,调整半年的比特币将重定趋势

-

Folius Ventures 创始人 Jason Kam:VC 依赖短期高频次投资项目的退出策略需要重构

-

对话Pacman:Blur只激励流动性;Blast瞄准底层资产生息市场

-

Pumpfun 早期参与者赚得盆满钵满!$ETH 上的相同机会已启动,我们仍然处于早期阶段

-

必读!以太坊基金会昨日 AMA 汇总

-

入驻香港的知名Web3项目,合规做得怎么样?| 曼昆普法