企业应收账款融资问题分析(应收账款融资的企业)

一、资产负债表:

(1)预计在一个正常营业周期中变现、出售或耗用,例如,存货、应收票据、应收账款等; “正常营业周期”,是指企业从购买用于加工的资产起至实现现金或现金等价物的期间。因生产周期较长等导致正常营业周期长于一年的,尽管相关资产往往超过一年才变现、出售或耗用,仍应当划分为流动资产。超过信用期未支付的应付账款仍是流动负债,是单位自己违约没付,不是原本性质是非流动。

(2)摊销期不足一年的长期待摊费用还是非流动资产,看性质别看时间。

(3)将商业汇票持有至到期以收取合同现金流,同时兼顾流动性需求贴现的,划分为应收款项融资。

(4)递延收益中摊销期限只剩一年或不足一年的部分,不得归类为流动负债,仍在该项目中填列,不转入“一年内到期的非流动负债”项目。

(5)三个月内到期的短期债券属于现金等价物。

(6)应付利息、应付股利新会计准则并入其他应付款项目。

二、利润表

1、营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失-信用减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+其他收益;

2、利润总额=营业利润+营业外收入-营业外支出;

3、净利润=利润总额-所得税。

三、现金流量表:

1、三个月内到期的短期债券是现金等价物,三个月是关键字。

2、附有追索权的应账款保理和应收票据贴现属于筹资活动。

3、收到自然灾害保险公司对固定资产的保险赔偿款,属于投资活动,看赔偿的对象(固定资产)。

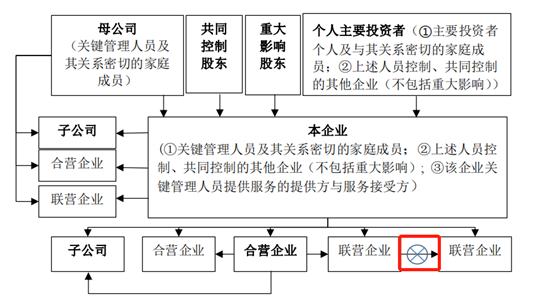

四、构成关联关系的太多了,不构成关联方的关系有4个。

(1)与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构,以及因与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商和代理商之间,不构成关联方关系。

(2)与该企业共同控制合营企业的合营者之间, 通常不构成关联方关系。

(3)仅仅同受国家控制而不存在控制、共同控制或重大影响关系的企业,不构成关联方关系。

(4)两方或两方以上同受一方重大影响的,不构成关联方。

对话Pacman:Blur只激励流动性;Blast瞄准底层资产生息市场

美联储降息0.5%对加密资产意味着什么?

USDT 现货币对的通知

邹传伟:南下资金和在港内资能否投资比特币现货ETF需与内地金融监理部门讨论

BounceBit推出流动性托管解决方案,支持BTC、USDT、FDUSD、ETH

DeribitFZE已获得迪拜虚拟资产服务提供商许可证

翁晓奇:香港现货ETF推出带动机构大量进场是重头戏

一位“种子资本投资者”已经购买贝莱德现货以太币ETF初始股份

业内人士:合规成本高且本地市场吸引力低等因素导致多家平台撤回香港VASP牌照申请

土耳其计划制定新加密法规,以与国际标准接轨

推荐文章

-

Solana吹响「扩展」号角,为何要取缔「Layer 2」说法?

-

1kx:以太坊,一个超现实的线上世界

-

早报 | 9月4日昨夜今晨要闻:特朗普家族加密项目 WLFI:已通过多家公司审计,拟与 Aave 合作拟探索稳定币市

-

EMC Labs 报告:9 月降息,调整半年的比特币将重定趋势

-

Folius Ventures 创始人 Jason Kam:VC 依赖短期高频次投资项目的退出策略需要重构

-

对话Pacman:Blur只激励流动性;Blast瞄准底层资产生息市场

-

Pumpfun 早期参与者赚得盆满钵满!$ETH 上的相同机会已启动,我们仍然处于早期阶段

-

必读!以太坊基金会昨日 AMA 汇总

-

入驻香港的知名Web3项目,合规做得怎么样?| 曼昆普法